这个6·18,京东过的并不顺利。

裂帛,一个淘宝起家的淘品牌,这次和京东死磕上了,刷爆了不少人的朋友圈。

此事,裂帛和京东各执一词。

裂帛称:京东擅自锁死了裂帛京东旗舰店库存、价格、页面等,强行将裂帛放入“618”促销会场,发放3.8折优惠券,导致商品超卖,造成巨额损失。

而京东说,裂帛提出了撤出会场、退出活动的要求,并将商品标价大幅提高。

谁是谁非暂且不说。

看到这事,我们的第一反应是:

裂帛,可是一家正在冲刺IPO的公司啊!

在这个关口上和京东撕逼,而且要关闭京东旗舰店——和这么大的渠道商闹翻,难道不想活了吗?

有媒体报道,此次618促销,还受到京东施加的“天猫京东,2选1”的压力。

叔的第一反应,是:这场风波,要影响IPO审核中的“持续盈利能力”一条啊。

2017,是淘品牌排队IPO的“元年”,十月妈咪、御泥坊、三只松鼠、裂帛,淘品牌IPO排队四大金刚。

我们很好奇,如果一个靠电商平台吃饭的裂帛,如果真的关闭了京东旗舰店,对裂帛的影响有多大?

而今年6·18的这场撕逼,又预示着电商行业怎样的暗流?

无论如何,我们钦佩裂帛的胆识,作为一家依靠平台生长的公司,敢于和京东这样的强势渠道商PK,确实有骨气。

这件事,几乎是一样的配方,一样的味道,让我们想起来几年以前格力和苏宁的恩怨。当时,格力和苏宁闹翻,从苏宁卖场全线撤出,此后被苏宁联合几大空调商“围剿”……

“京东淘宝互撕:神仙打架,凡人遭殃”

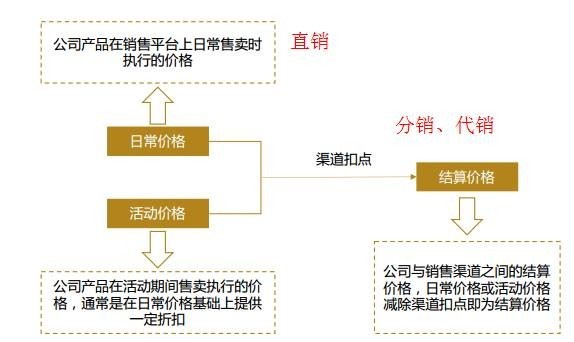

裂帛的销售模式

首先来回答一下,撤出京东,对裂帛的影响究竟有多大?

可以说,看似影响很大,但其实,从财务数据来看,几乎一点影响都没有。

数据显示,裂帛通过京东旗舰店的渠道销售,2015年,京东渠道的销售收入1408万,占总营收的比重仅仅是2.58%。

且近三年,通过京东的销售金额越来越低,下降了近50%。

裂帛,是一个土生土长的“淘品牌”,依靠着早期的电商红利发展壮大,主打品牌风格是“民族风”。

旗下有“裂帛”、“所在”、“天使之城”等品牌。

裂帛的销售模式,采用的是直营、代销和分销相结合的销售模式。

——直销模式(B2C)

通过在电商平台开设线上旗舰店,直接向消费者销售。例如:天猫旗舰店、京东旗舰店等。

直销模式下,产品的宣传、物流配送等服务都由裂帛自身承担。

——代销模式(B2B)

通过代销电商平台,以特卖会等形式,向消费者销售。例如唯品会等。

一般,会根据唯品会的特卖会档期安排,裂帛备货后集中发货,由唯品会代向消费者销售,后期的宣传推广等费用都由唯品会承担。

——分销模式

通过与分销商约定供货价格及销售价格区间,并授权分销商在约定的销售渠道,开设店铺,进行销售。

例如天猫供销平台、蘑菇街等。

当用户在分销店铺下单,裂帛会在供销平台系统内看到订单,并直接向消费者配送。但宣传推广、售前售后服务等,是由分销商负责的。

不同的销售模式,产品的定价也不同。

直营模式下产品的定价较高,毛利率也较高;代销、分销渠道要扣点,毛利率较直营模式要低。

营业收入连续三年下滑

服装行业的疲软,电商竞争的激烈,以及红利隐退,裂帛近三年的营业收入连续下滑,净利润也不容乐观。

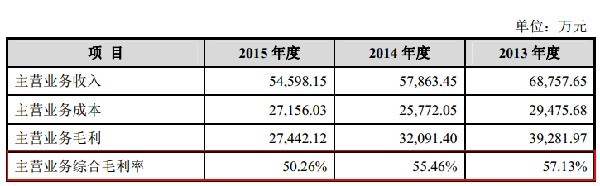

2013-2015年,裂帛的营业收入分别为6.8亿、5.8亿和5.5亿;净利润分别为7046万、-421万和3164万。

另外我们发现,线上直营的贡献值越来越低,淘宝平台的收入贡献值从2013年的83%下降到2015年的58%。

然而,代销模式的贡收入献则越来越高。

大家也可以看到,裂帛在京东的销售额也在连年降低,到了2015年只销售了1408万,较2013年下降了50%。

这些数据,都反映了一个问题:

靠着淘宝平台起家的“淘品牌”,在原始渠道上的竞争已经趋于白热化。

并且,裂帛面对的竞争对手,除了“淘品牌”韩都衣舍、汇美(“茵曼”品牌)等;还要承受知名服装品牌(如:优衣库、zara、太平鸟、拉夏贝尔等)电商渠道的开拓,带来的冲击。

竞争的加剧,毛利率也逐年下滑

2013-2015年,裂帛的综合毛利率逐年下滑,分别为57.13%、55.46%和50.26%。

从上图中看出,除了京东的毛利率增长,其余平台的毛利都出现了不同程度的下滑。

这主要是受收入结构的变化的影响:毛利较高的直销模式的收入占比降低,毛利较低的分销模式的收入占比提高,让利较多,毛利率整体被拉低。

而京东平台毛利率提高的原因,据裂帛解释,是因为自2014年后,在京东平台的促销活动减少而导致的。

那么,50%的毛利率在同行业处于什么样的水平呢?

各位注意,上图数据,是裂帛给出的同行业数据,但因为这个名单里的品牌多是中高端女装,以及传统品牌,与裂帛的“淘品牌”定位不太相同,叔觉得这样对比,不是很合理。

于是,叔去找了一下“淘品牌”汇美(茵曼母公司)、韩都衣舍的数据:

这样一对比,裂帛相较于中等传统服装品牌(例如森马),以及“淘品牌”韩都衣舍、汇美的毛利率水平是要高的。

另外,补充一句,裂帛近三年来,销售费用的投入也在减少。从2013年的2.1亿减少到了2015年的1.57亿。

一是,受商业模式的影响,代销的比重加大,广告推广等销售费用不需要裂帛自身承担;

二是,减少了对淘宝平台的推广活动;

三是,优化物流供应商,降低物流成本。

募集资金投向研发,竟用来购买商业物业?

本次,裂帛拟募集资金4个亿,主要用于信息系统更新升级、研发设计中心建设项目、子品牌建设等用途。

其中,研发设计中心建设的投入为1.65亿。

乍一听,要搞研发设计中心,是不是挺正经的?

不过,裂帛要建设的,不是软件(研发设计团队),而是硬件(商业物业)。

花1.65亿购买地产做研发中心办公室,多少是否有点奢侈?

另外,本身线上渠道竞争就够惨烈的,向线下门店发展,也是大多数“淘品牌”拟申报IPO的未来规划。

裂帛也不例外。

裂帛打算在北京、上海、杭州核心商圈开设3家1,000平米左右的旗舰店,在一线城市副商圈和消费力强的二线城市的核心商圈,开设12家80-120平米左右的直营门店。

那么,比起大多数知名品牌的线下门店的“渠道下沉”策略(例如拉夏贝尔等),裂帛选择了进攻一二线城市的策略。

PS:

据监管层披露,裂帛的IPO审核状态为“中止审查”原因是:申请文件不齐备等导致审核程序无法继续。

什么时候重新启动,暂无从得知。

而裂帛的竞争对手们,一刻也不闲着。

比如,早在2015年春节,韩都衣舍收购了4家外国公司;再比如,茵曼公布了“千城万店”计划。截至2015年年底,茵曼签约加盟商202家,今年则计划开到1000家。

除了服装行业的裂帛、韩都衣舍、汇美,还有零食行业的三只松鼠等,反正一大波“淘品牌”都要冲刺IPO,纷纷寻求资本扩张,构建多渠道网络,电商之战,在所难免。

无论如何,我们都祝裂帛IPO能够再次启动,顺利通关。