七夕在营销日程上原本和其它节日没什么区别。但现在,奢侈品打算把它变成在中国市场集中测试线上销售渠道的一个重要节点,而垂涎奢侈品线上生意的中国公司们则跃跃欲试。

8 月 15 日,Dior 在微信朋友圈释出了第一支围绕七夕的奢侈品广告,推广Dioramour 系列 Lady Dior 红色铆钉款七夕限量手袋。点入后,可以看到一条 51 秒的视频。视频主角是今年 4 月底成为 Dior 中国区品牌大使的 Angelababy,内容也很简单——这位代言人变换着姿势展示手袋,同时用普通话、粤语、英语、法语把“宝贝”和“我爱你”各念了一遍。

和 2 年前在朋友圈投出的第一支广告相比,Dior 显得要“本土化”多了。那时它还没有找到一位中国明星担任代言人,视频中的主角还是娜塔莉·波特曼,广告文案也还没有汉化。

朋友圈投放的前后两天,Dior 还分别找到黎贝卡、吉良先生和石榴婆——今年 1 月巴黎银行奢侈品部发布的“十大中国时装博主”中的三位——把这条视频又分别推广了一次。“阅读原文”的链接无一例外,直接导向限量款手袋的网购页面。

似乎这还不够,2008 年成立的本土奢侈品电商“寺库”也成了 Dior 销售七夕限量手袋的独家电商合作伙伴。 8 月 15 日,同样的推广文案和视频出现在寺库的微信公众号、App 及 PC 端首页。

数波、多平台推广的结果是,15 日凌晨开售的 400 只标价 29500 元的手袋,在 17 日显示售罄。去年,200 只同样定价的手袋花了 36 小时售完。

巴黎银行“十大中国时装博主”的七夕推广

(不完全统计)

Gogoboi

8.24,Fresh 馥蕾诗(LVMH)

Dipsy迪西

无

包先生

8.11,Chloe 限量手袋

8.16,LV 七夕购物清单

8.22,综合推荐 26 个品牌

8.24,Gucci 七夕购物清单

黎贝卡

8.15,Dior 限量手袋

8.17,Piget 伯爵(历峰)

8.19,LV 七夕购物清单

8.20,卡地亚购物清单

8.22,Tasaki

吉良先生

8.12,Valentino 限量手袋

8.14,Dior 限量手袋

8.23,Chopard 萧邦

Style_Notes

8.21,Gucci 七夕购物清单

8.24,MCM 限量 T 恤和背包

Freshboy

8.16,兰蔻高端线香水线 Maison Lancôme

伪少年K先生

8.12,Valentino 限量手袋

8.22,MCM 限量 T 恤和背包

VintageMuse

无

石榴婆

8.14,Dior 限量手袋

8.17,LV 香水系列

8.23,Bottega Veneta

8.24,Lancel 限量手袋

而朋友圈广告则成了投放最密集的渠道。在腾讯社交广告向我们出示的一张清单中,奢侈和时尚品牌的投放日程从 8 月 12 日一直安排到了 8 月 29 日。去年七夕,仅有 Dior、Cartier、Tiffany 和 Chanel 投放了朋友圈广告;截止发稿,这个数字已增长为 14 个,除去年的 4 个品牌外,还包括 Valentino、Swarovski、Burberry、Bvlgari、Van&Cleef、Chloe、Rado、Pandora、天梭和 Tasaki。

其中, Chanel、Cartier、Dior 和 Burberry 是投放金额最多的四个品牌;Pandora 以不同广告内容投放了两次,而 Chanel 也针对珠宝和香水这两条产品线分别做了投放。在目前的 14 个品牌中,选择直接引流到销售页面的品牌占了大多数,只有 Van&Cleef、Tiffany 等少数几个品牌更强调品牌广告。

腾讯社交广告向《好奇心日报》表示,他们不便透露具体的投放金额,但“今年七夕奢侈品在朋友圈广告的投放频次和量级达到了一个高峰。”一位不愿意透露姓名的知情人告诉我们,“以品牌投放的密集度来看,今年腾讯在奢侈品广告上的销售目标看来是不需要担心了。”

从 Dior 这一品牌 2016 和 2017 年投放效果对比来看,变化最明显的一项数字是用户主动分享次数。虽然触及用户总数仅从 1704.3 万增长至 1759.5 万,但分享次数却从 4438 次增长至 9565 次。

此外,原本谨慎的奢侈品们还第一次尝试和本土第三方电商平台合作。

除了文初提到的 Dior 与寺库的合作,Loewe 也在 8 月 10 日至 8 月 19 日间成为第一个进入天猫奢侈品快闪店 Tmall Space 的品牌,发售其针对中国市场推出的七夕款 Barcelona 手袋,售价 15900 元,限量 99 只。轻奢侈品 Furla 也在 8 月 14 号入驻天猫,选出 9 款手袋举办情人节限量预售活动。

8 月 23 日,瑞士腕表珠宝品牌 Chopard(萧邦)选择入驻了京东,同时借七夕这个节点推广 Happy Hearts 手镯和 Happy Ocean 手表。

相比之下,跨国奢侈品电商 Net-a-Porter 和 Farfetch 在七夕期间则和奢侈品少有合作。Farfetch 仅以通稿和微信推送的方式发布了一份七夕购物清单,而 Net-a-Porter 则是与裸心谷合作,针推平台品牌自身做了一次体验营销。这两个平台在中国面临的问题可能和奢侈品差不多——如何在协调全球总部品牌规划的同时,在本土市场落地。

但总的来说,大部分奢侈品牌在各个平台的营销还是以销售为导向,尤其是那些专门针对七夕推出限量款的品牌。无论是朋友圈广告、博主微信公众号推广、天猫快闪店或是寺库的同步销售,奢侈品们看中的还是两点:尽可能大的用户基础,以及筛分圈层时的精准性。

消费者下单之后,奢侈品牌们打算如何竞争?

如果说奢侈品在拓展线上渠道时最担心的一个问题是“如何在线上复制线下的体验”,那么除了线上平台的选择、选品和设计,更重要的其实是消费者下单后的环节,比如物流服务。

在全球市场,像 Farfetch、Net-a-Porter 以及 Matchesfashion.com 这类中高端奢侈品零售网站,在首都城市和度假胜地提供“当日送”服务已有一段时间。今年 4 月,Farfetch.com 还宣布要在全球 10 座大城市里实行“90 分钟 Gucci 送货到家”的服务。

而在中国市场,奢侈品物流服务的竞争可能才刚刚开始。

考虑到在国内还没有或很少开设仓库,第三方奢侈品电商平台一般选择全球物流公司,比如 Net-a-Porter 长期合作的 DHL。习惯了海淘的消费者 Cathy Zhu 觉得体验还不错,“因为全程都用的是 DHL,便于追踪,物流进度也会用邮件通知,一般等一至两周就到了。而且现在主流海淘网站都有包税服务,提前预售税,算下来还是比国外买合算,所以快递和关税都不太担心。”

但对于那些越来越强调与中国本土消费者加强互动的奢侈品牌自身来说,“物流的最后一公里”才是更为重要的问题。

根据顺丰提供的数据,目前世界排名前 50 的奢侈品集团中,该公司全面合作的有 35 家,占到 70%。预计到 2018 年底,这个比例会上升到 95%。

顺丰公关销售部负责人告诉《好奇心日报》,从他们的业务情况来看,“从 2016 年开始,奢侈品品牌的业务增速变得非常可观,部分客户甚至出现了复合增长的情况。和其它客户相比,由于产品客单价较高,奢侈品牌对派送时效、安全性、私密性、末端派送服务以及个性化定制,都有更高的要求。”

这位负责人表示,为了满足这些需求,顺丰目前已经针对奢侈品客户推出了“90 分钟同城达”、“奢侈品专送服务”、“安全口令收件”等服务。他们计划在今年发布针对奢侈品的高端系列产品,但目前还不便透露。

另一个在奢侈品物流服务上推出新产品的,是一直希望拓展时尚业务的京东。今年 6 月,他们发布了定位“高端定制化配送”的“京尊达”。在各种关于“京尊达”的公开资料中,京东都会配图强调这项物流服务的特殊性:照片中的配送员通常身材高大,身着统一的黑西服、戴白手套,开黑色专车,手中的包装礼盒也是统一的黑红配色。

据京东介绍,“京尊达”所服务的高端商品将被存放在专门区域,包装由专业设计公司定制,运送车辆全部采用新能源电动车,由专车司机进行配送。此外,配送团队也是另外组建的,甄选标准包括——年龄在 25-35 岁之间,身高 170-185 cm,驾驶经验丰富,颜值高,形象好,普通话流利,且经过专业严格的商务礼仪培训。

Farfetch 在 4 月接受京东注资后,就计划把原来使用的国际物流商换成“京尊达”,改善在中国市场的物流配送速度和服务体验。不过,他们拒绝向《好奇心日报》透露更具体的信息,因为“一切还在准备中”。

在七夕借势的文案中,刚刚入驻京东的 Chopard(萧邦)把物流配送服务作为了重点推广对象,强调“北京、上海、广州、深圳和成都的消费者在 16 到 28 日期间可以享受专人、专车、专线的配送服务”。

消费者看中的还是“是否是正品”以及“性价比”

虽然奢侈品牌和参与到其线上渠道的公司们都显得十分积极,但消费者的想法可能有些不同。

我们随机调查了 6 位奢侈品消费者。其中 5 位有线上购买奢侈品的习惯,不过在大件商品(包、鞋子而非化妆品)上,他们很少在品牌官网或微信精品店上直接买,更多是通过代购或第三方奢侈品电商平台。另外,他们也很少买限量款产品,除了很难抢,更主要的原因是“限定性太强,不够百搭,也不够实用。”

Michelle 今年 36 岁,在外企任公关总监,属于比较保守的那类消费者,购买奢侈品喜欢追求实用性,比如花 2 万多元投资一只上班和周末都能背的 Givenchy 潘多拉。她尤其不喜欢节日限量款。“比如七夕、情人节、春节特别款啥的。那些不长久,而且也不适合我。如果是奢侈品的话,我比较喜欢买常年款产品。”

考虑到价格,她从来不在线上购买奢侈品,只会偶尔浏览一下 Net-a-Porter 等网站,找一找穿搭灵感。到了购买环节,“最重要的还是试穿试背和确认正品”。

今年 28 岁、在事业单位工作的胡月倒是有丰富的奢侈品网购经验,不过大部分时候都以淘宝代购为主。这主要是考虑到代购“确实便宜、能有渠道买到普通人买不到的包、可以合理避税。”

虽然她在 Shopbop 等第三方奢侈品电商网站上买过 Sam Edelman 的平底鞋和 Free People 的打折款衣服,但并没有定期在这些平台上消费的习惯。“我了解很多买真正奢侈品(不是轻奢品牌)的人都是靠代购,如 Chanel、Dior、 Hermès、Delvaux 这种。”

“第三方电商平台上真正的大牌很少、价格优势不明显,比如 Farfetch 的 Loewe 竟然卖 1.8 万,我在韩国买才 1.3 - 1.4 万,代购也就这个价格;Pomellato 这个牌子,美国官网上一个月光石戒指 1350 美元,NAP 上要卖 1621 美元。如果是这样的差价,我还不如在国内专柜买。而有价格优势的又都是打折款,尺寸颜色严重不全,尤其是适合亚洲人的尺寸基本没有。”胡月告诉《好奇心日报》。

胡月也注意到,这些平台通常以创意穿搭内容和小众奢侈品牌为吸引点。但她觉得吸引力不大,因为“信息的来源很多,并不一定要依靠某个品牌。而除非网红博主,一般人买奢侈品还是主要追求实用性和性价比的。”

和胡月差不多年龄的 Amy 在私企工作。和胡月不同,她不太信任代购,因为有留学背景,很习惯在 Net-a-Porter、Farfetch 和 Shopbop 等平台以及海外百货公司的官网上购买奢侈品。

不过 Amy 在网购时和胡月强调的重点一致,“价格和正品”。

“每次 Net-a-Porter 活动,不同国家的官网价格不同。有时中国网站便宜,有时是澳洲或者英国,我就换着买。我可以花很久很久比价等待,因为我要确保自己买到的东西性价比高。”

奢侈品,从“身份象征”到“对自己好一点”

很明显,虽然中国消费者正在回归本土市场,但这并不意味着奢侈品简单调整一下原来的消费渠道和营销路径,就可以使消费者获得满足。

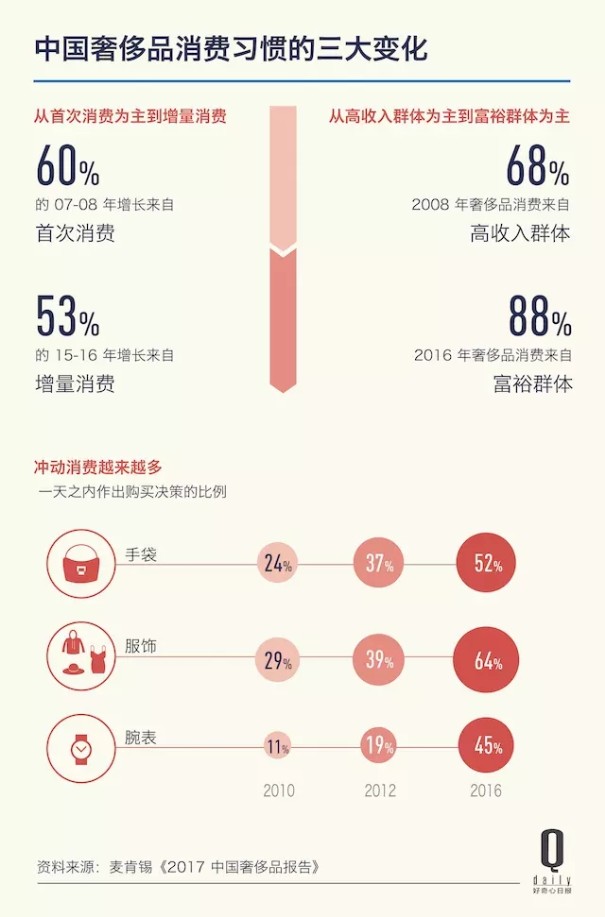

这在 2 个月前麦肯锡咨询发布的《2017 中国奢侈品报告》中也有提及。在那份报吿中,麦肯锡用了“日渐成熟老道”这个表述来概括当下中国消费者的特点。从 2015 年起,中国奢侈品消费增长的主要驱动因素已从首次消费转变为增量消费—— 2008 年, 60% 的增长还来自首次消费,但到了 2016 年,高达 53% 的增长已经来自增量消费。这意味着在经历了十多年“历练”后,中国消费者们的钱不再那么好赚了,他们需要新的产品、新的沟通方式。

奢侈品在中国社交网络里的新玩法,以及他们在销售和营销渠道上异常积极的数字化,算是对这个熟悉而陌生的中国市场的新一轮摸索。

奢侈品在中国市场的上一轮繁荣期还是在 3 年前。在 2010 - 2014 年这段被贝恩咨询比喻为“中国暴食症”(Chinese Bulimia)的时期,奢侈品主要仰赖的是公款消费,以及一夜暴富的房地产和互联网新贵。

2012 年反腐政策出台,2015 年中国及海外奢侈品价差调整,以及 2016 年开始推出的关税新政,让奢侈品消费对象在短短 3 年内突然迭代。中国本土新一代的中产阶级消费者成为了奢侈品打破萧条局面的第二次机会,他们更年轻,更追求性价比和个性化,也非常适应数字化的商品和信息消费环境。对于这些人来说,购买奢侈品的意义不再是为了送礼取悦他人,也不再只是纯粹显耀身份地位,还有取悦和奖励自己的含义——或者说,他们被鼓励这样思考问题。

奢侈品需要找到触及这些消费者的新路径,这既是为了持续推广和销售,也事关品牌存在感的维护。

另一方面,品牌们最习惯的推广渠道——传统时尚杂志——却也在同样的时间段内受到了冲击。去年底,创刊 8 年的女性时尚月刊《伊周 femina》停刊,赫斯特媒体广告集团(中国)旗下的另一本时尚杂志《Elle世界时装之苑》从半月刊调整回了月刊。过去一年,现代传播的营业收入下降了 12.9%,纯利润则暴跌 85.4% 至 300 万。包括其子公司《周末画报》在内的传统杂志类广告收入下跌 30.5%,这也是该集团上市以来的最大跌幅。

线下渠道历来是短板。一则中国幅员辽阔,地区差异巨大,单一门店带来的辐射范围相当有限;二则是“中国暴食症”时期让奢侈品品牌对中国市场的消费能力产生了相当轻率的错觉,而当增速放缓,服务质量、销售水准带来的缺失就暴露出来。

若干年前制定的开店计划还在缓慢地释放出来,然而消费端的改变来得迅速而彻底——根据麦肯锡报告中的数据,从 2008 到 2016 年,中国内地奢侈品门店数量增长了 3.3 倍,但内地销售额只增长了 2.8 倍。

在这个情况下,如何在社交网络里接触消费者,成了奢侈品品牌最关心的事情。和它们在中国依赖的对象——京东、阿里巴巴——一样,抓住每一个可以走货的节日,成了奢侈品品牌时间表上的重要事项。