万达商业从H股退市、大悦城启动“大资管”战略、银泰系减重向轻、华润置地布局千亿进击计划。随着2016年接近尾声,各大商业地产巨鳄动作不断,还纷纷发布了前三季度业绩,只是有人欢喜有人愁。

银泰商业

减重向轻

10月10日下午,银泰商业发布今年前九个月的营运统计数字。公告显示,截至2016年9月30日止9个月,特许专营销售和直接销售所得款项总额为108亿元人民币,按年减少2.1%,同店销售下跌3.7%;期内,租金及相关收入为7.57亿元,按年增加20.3%,同店增长为8.8%。其中46家门店、23家特许专营销售和直接销售所得款项总额出现下滑,占比达一半。

新增项目方面,期内银泰商业共有两个项目开业,分别为银泰百货杭州下沙店以及湖北荆门银泰城。目前,银泰商业合计持有46个已开业项目,大部分位于浙江省和湖北省内。且据搜铺网了解,在2016年第四季度至2017年,银泰商业首次进军奥特莱斯领域的开篇之作——银泰城温州奥特莱斯,以及台州银泰城、杭州西溪银泰城、杭州临平理想银泰城、东阳银泰城等项目也将迎来开业。

另在11月1日晚间,云南城投发布公告称,拟以不高于经云南省国资委备案的评估值作为交易价格,收购中国银泰、北京银泰、宁波银泰及宁波金润分别持有的天津银润100%股权、苍南银泰70%的股权、杭州海威房地产70%的股权、平阳银泰70%的股权、杭州理想银泰购物中心50%的股权、奉化银泰19%的股权、成都银城19%的股权、宁波经开区泰悦置业19%的股权。其中,北京银泰持有天津银润100%股权、苍南银泰70%的股权、杭州理想银泰购物中心50%的股权、成都银城19%的股权及奉化银泰19%的股权;宁波金润持有平阳银泰70%的股权;中国银泰持有杭州海威房地产70%的股权;宁波银泰持有宁波经开区泰悦置业19%的股权。

对此,业内普遍认为,这是银泰在与阿里合作后,向互联网转型过程中出现的阵痛,导致业绩下滑,银泰不得不甩掉一些资产,轻装上阵。

新城控股

商业战略强势升级

10月14日,新城控股发布2016年第三季度报告。报告显示,9月份公司实现销售面积约54.31万平方米,合同销售金额约71.04亿元;1-9月累计销售面积约421.94万平方米,累计合同销售金额约455.28亿元。租金方面,今年第三个季度,新城合计实现租金收入4671.75万元,前三个季度累计实现租金收入1.32亿元。

出租物业方面,目前公司共持有吴江吾悦广场、张家港吾悦广场、丹阳吾悦广场、武进吾悦广场、吾悦国际广场五个开业项目,合计持有总建筑面积71.55万平方米,其中可出租面积合计35.88万平方米,平均出租率达到92.16%。

自2008年进军商业地产,目前新城控股旗下以“新城吾悦广场”为代表的体验式商业综合体已成功落子上海、苏州、常州、南昌、成都、长春等23座城市,布局27个商业项目(含上海青浦项目)。在2016年第四季度,海口新城吾悦广场、常州金坛新城吾悦广场、安庆新城吾悦广场、南昌新城吾悦广场、成都新城吾悦广场五个项目也将陆续开业。

按照新城控股的计划,至2017年累计开业20个、在建25个新城吾悦广场,计划到2020年,完成开业及在建80个吾悦广场的目标。

华润置地

布局千亿进击计划

10月11日,华润置地发布9月业绩公告,宣布9月单月实现合同销售金额约人民币83.5亿元,实现合同销售建筑面积约70.9万平方米,9月份投资物业实现租金收入约港币5.78亿元。至此统计可发现,今年1-9月华润置地已累计实现销售额795.5亿元,已实现上调后目标的75.38%(上调后目标为1056亿元);投资物业累计实现租金收入约港币51.95亿元。

截至目前,华润置地在营购物中心24个,包括深圳华润万象城、杭州华润万象城、沈阳华润万象城、成都华润万象城、南宁华润万象城、郑州华润万象城、重庆华润万象城、无锡华润万象城、青岛华润万象城、合肥华润万象城、赣州华润万象城、温州华润万象城、北京清河华润五彩城、合肥蜀山华润五彩城、宁波余姚华润五彩城、上海南翔华润五彩城、山东淄博万象汇、沈阳铁西万象汇、长沙万象汇等项目,总在营面积达530万平方米。

值得注意的是,今年以来华润置地的补仓重心大多放在了都市圈二线城市,如苏州、成都、郑州、宁波等城市,22宗地块中,仅有1宗位于一线城市。

百联股份

国企改革靠三驾马车

10月28日,百联股份发布2016年三季度报告。报告显示,公司2016年1-9月实现营业收入355.06亿元,同比下降3.96%;归属于上市公司股东的净利润7.46亿元,同比下降37.77%。按业态来分,其中综合百货类营收45.02亿元,同比上年下降18.95%;购物中心类营收36.64亿元,同比下降9.12%;奥特莱斯类营收35.09亿元,同比增长11.3%。

而在今后的发展中,百货、购物中心和奥特莱斯,也将成为百联股份的三驾马车。

据悉,目前百联股份拥有百货店24家,随着第一八佰伴和东方商厦徐汇店的升级改造,百联百货板块的调整大幕已然拉开。

百联股份旗下购物中心现有17家,主要分布在上海各区以及沈阳等地。未来百联将更注重深耕上海本地及长三角市场,更突出社区型购物中心的发展。其中,用了8年时间建设的上海百联世纪购物中心已于9月28日开业,上海百联川沙购物中心预计2016年底开业,崇明百联购物中心预计2017年开幕。另有传闻称,开业20年之久的上海曲阳商务中心或将改造成百联曲阳购物中心。

奥特莱斯方面,百联旗下现有5家,分布在杭州下沙、上海青浦、武汉盘龙等地。今后,奥特莱斯板块将是百联股份新的增长点,百联将在全国布局奥特莱斯,目前已确定了将在长沙、济南、成都、合肥等地开店,到2020年,将在全国开出15家百联奥特莱斯。百联股份在全国布局的第六家奥特莱斯购物广场——百联奥特莱斯购物广场(济南·海那城)即将在12月24日开业。此外还有消息称,百联将开出大众化品牌的城市奥特莱斯,今年将有望在上海南方购物中心进行试点。

大悦城地产

启动“大资管”战略

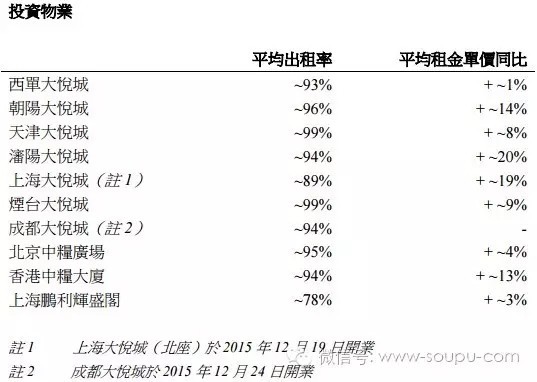

10月28日,大悦城地产披露2016年前9个月未经审核营运数据。公告显示,公司1-9月合同销售总面积约为54003平方米,合同销售总金额约人民币19.18亿元。投资物业方面,西单大悦城平均出租率93%,平均租金单价同比增长1%;朝阳大悦城平均出租率96%,平均租金单价同比增长14%;天津大悦城平均出租率99%,平均租金单价同比增长8%;沈阳大悦城平均出租率94%,平均租金单价同比增长20%;上海大悦城平均出租率89%,平均租金单价同比增长19%;烟台大悦城平均出租率99%,平均租金单价同比增长9%...其中,上海大悦城出租率相对较低,是因为正在对开业多年的1期项目进行改造升级中。

据了解,目前,商业地产企业都开始重视轻资产运营。大悦城为了改善财务状况、偿还现有债务,也出售了北京西单大悦城、上海大悦城、天津大悦城、北京朝阳大悦城、北京中粮广场、中粮·置地广场六大商业项目的部分股权。

并在十月中旬正式发布了“大资管战略”,在核心基金成立后,大悦城未来将与合作方开发,以基金模式并购和管理输出扩张为主,大悦城的收益结构也将相应调整。这也意味着大悦城在完成西单、朝阳、天津、杭州、成都、沈阳、上海七个全部自建开发的项目后,未来重资产开发项目将不再是主流。

此外,搜铺网了解到,大悦城地产首个轻资产输出项目天津和平大悦城将在2016年12月24日正式开业,该项目已引进184家品牌,签约率100%。大悦城布局的第二座轻资产项目贵阳大悦城也曝出消息称拟定于2018年年底开业。并且,大悦城另一轻资产也已入驻昆明螺蛳湾中心,预计在2017年年底开业,诸如武汉、青岛、广州等城市公司也有进入的打算,将在未来寻找机会。

王府井

构建三大零售业态

10月28日,王府井发布2016年三季报公告显示,公司2016年1-9月实现营业收入127.13亿元,同比下降1.86%;归属于上市公司股东的净利润4.39亿元,同比下降27.28%;其中,商品零售类营业收入120.76亿元,同比上年减少2.86%。面临净利润下滑的境地,过去几年,王府井通过改名、加大开设购物中心并关闭部分百货业态门店进行转型,甚至在2015年5月公开表示,发展战略转向购物中心和奥特莱斯业态,不再开发单一百货业态的门店。

截至2016年9月30日,王府井在全国拥有百货、购物中心、奥特莱斯等不同业态的门店共35家。其中,在新业态布局方面,三季度公司于西北地区新开了1家奥特莱斯,9月投资购买了长春远洋奥特莱斯,10月底银川奥特莱斯对外营业。搜铺网还了解到,在接下来的2016年第四季度,南充王府井购物中心(12月23日开业)、跟西安荣华集团合作开发的西安赛特机场奥特莱斯预计也将陆续开业。

另在11月1日晚,王府井发布公告宣布,公司拟53.73亿元以支付现金并承接债务的方式向王府井国际购买其持有的贝尔蒙特香港有限公司(Belmont HongKong Ltd.)100%股权。王府井表示,通过此次收购,公司将实现在奥特莱斯业态方面的跨越式发展,构建以百货、购物中心、奥特莱斯三大零售主力业态多层次、立体化的完整商业版图,同时推进上市公司零售业务在贵州区域的布局。

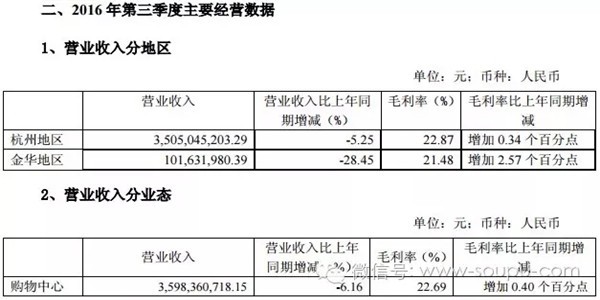

杭州解百

10月27日,杭州解百发布三季报,公司2016年1-9月实现营业收入约36亿元,同比下降6.20%;归属于上市公司股东的净利润1.36亿元,同比下降20.35%。其中,杭州解百购物广场、杭州大厦购物城两大购物中心累计营收达35.05亿元,比上年同期减少5.25%。而在10月28日,由杭州大厦全面自主经营管理的杭州大厦501城市广场也正式开业。