2016 年,法国女装品牌 Etam Developpement (后文简称为“艾格”)还在蓬皮杜艺术中心举办了一场内衣和泳装展,纪念品牌成立 100 周年。但法国股市监管机构 AMF 的最新备案资料显示,艾格已经于 8 月 9 日在巴黎证券交易所正式退市。

艾格创始人家族 Milchior 旗下的 Finora 与另两大股东 Tarica 与 Lindemann 在 6 月达成了股东协议,宣布以每股 49.3 欧元的价格对艾格进行私有化。由于三大股东对艾格持股比例达到 96.28%,并拥有 97.92% 的投票权,艾格的退市之路显得没有任何悬念。

艾格方面称,未来会将发展重点从成衣部门转向内衣部门,特别是墨西哥、智利、韩国等新兴市场业务。但对全球最重要市场之一——中国的未来发展走向,艾格却只字未提。

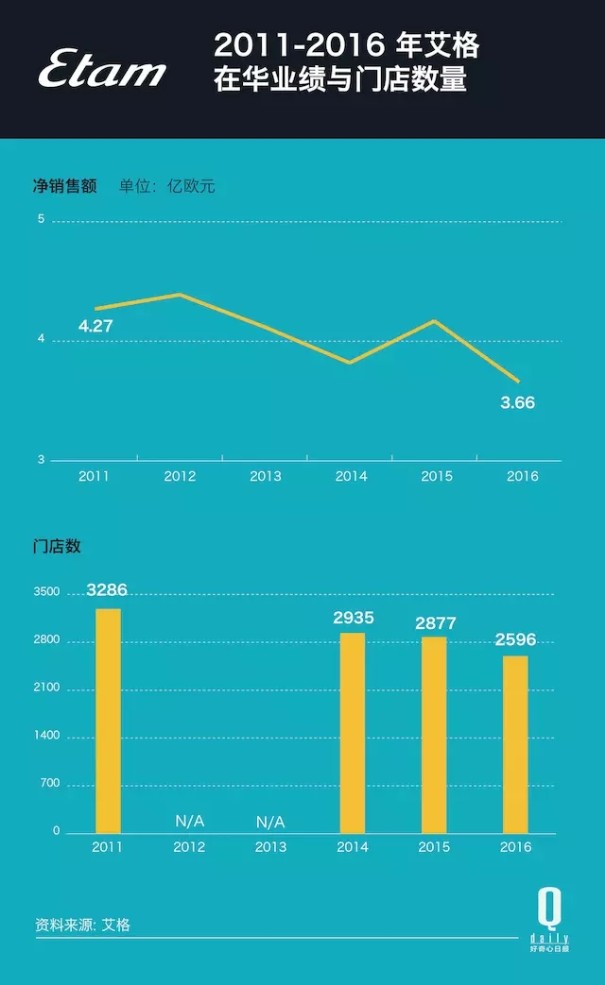

中国市场曾一度为集团贡献了近 40% 的销售额,哪怕近些年中国市场严重萎缩, 2016 年财报显示,艾格 29% 的销售额依然来自中国。

2016 年年底发布财报时,艾格在中国还有 2596 家门店,但到了 7 月发布 2017 年二季度及中期财报时,艾格在中国的店铺数量已经减少至 2442 家。半年里关闭 154 家门店意味着艾格在中国几乎每天都在关店。

很容易把艾格在中国市场的没落和美国服装品牌 Esprit、丹麦绫致时装旗下的 ONLY 如今的境遇相提并论。事实上,它们也的确几乎都是在 1990 年代后期进入中国市场,并都受益于百货渠道的红利而经历了相当红火的时期,并曾经扮演潮流风向标角色,之后都在快时尚的冲击和挤压下,被年轻消费者日渐抛弃,越来越退居三四线市场。

但相比 1964 年由 The North Face 创始人创办于纽约的 Esprit、1995 年诞生的 Only,艾格的“资历”要老得多,但对抗风险的能力却并没有因为经历更复杂的经济周期和不同的市场环境、更成熟的公司和品牌运营而显示出任何优势(尽管二者之间也并不具备正相关)。

更令人唏嘘的是,如今简单回顾下艾格的百年历史发现,他们本可以吸取在欧洲市场由鼎盛到落败的教训,遗憾的是艾格在中国市场几乎是复制了自己曾经犯的错。最终,本来可以用来翻盘的中国市场,也只不过是多为艾格续了几年命而已。

艾格始于两个家族间的内衣生意。 1916 年,德国商人 Max Lindemann 在柏林创立了 Etam,最初主要销售内衣及袜子。为了降低在海外市场发展的风险, Lindemann 想出了特许经营的方式把艾格的经营权利交给当地合作伙伴,到了 1928 年, Lindemann 的内衣生意已经逐步扩展至英国、法国、荷兰、比利时等国。

与此同时,艾格现在的大股东 Milchior 家族当家人 Martin Milchior 在比利时开了内衣连锁店, 1929 年他在法国巴黎开设了第一家海外门店,随后他的事业重心逐渐从比利时转向了法国。到了 1933 年,艾格迎来了公司发展的一个巨大转机, Martin Milchior 在法国收购了 21 家艾格门店并建立了工厂,艾格的经营主导权转到了 Milchior 家族手上。

Martin Milchior 的儿子 Pierre Milchior 在 1955 年开始接手父亲的生意, 1958 年 Martin Milchior 去世, Pierre Milchior 开始着手将两大家族间的生意整合成艾格品牌。这位年轻的继承人带给艾格的变化不止于此,他成为了艾格总设计师,艾格的事业版图也从内衣扩展到了成衣市场。

艾格也开始了快速扩张。凭借着低价且时尚的设计,艾格在 1960 年代后成为了风靡欧洲的高街女装品牌之一。在 1960-1970 年代,你能够在英国当时主要百货店里寻找得到艾格的身影,到了 1990 年代中期,艾格在英国门店数量达到 200 多家;1980 年,艾格在法国拥有 120 家零售门店,年销售额首次超过 2 亿法郎;1983 年,艾格进入了西班牙市场。为了扩大盈利,艾格( Etam GB )在 1984 年成为了伦敦证券交易所上市公司。在此期间,艾格还在 1975 年推出了针对青少年的时尚品牌 Tammy,1983 年推出更高端的 1.2.3。

但 1991 年艾格被南非企业大西洋投资(Oceania Investments)恶意收购是其走下坡路的开始。而更致命的是,西班牙快时尚品牌 Zara 正是从 1990 年真正开始向海外大规模扩张,1988 年在葡萄牙开始第一家门店被视为在欧洲市场扩张的标志;瑞典的 H&M 尽管比 Zara 晚一点,但同样是在 1990 年代后期开始在欧洲市场扩张,1998 年在巴黎开设第一家门店,1999 年进入西班牙市场。

Zara 和 H&M 给了年轻人耳目一新的感觉。艾格在这两大快时尚品牌的攻势下,显得不堪一击,最典型的要数英国市场。英国《地铁报》、《每日邮报》都曾把艾格形容为英国女孩童年时的记忆,《地铁报》甚至描绘了这样的场景: 10 多岁的女孩能够在 Tammy 里买到闪光背心、喇叭牛仔裤与时髦 T 恤,而她们的妈妈则在隔壁的艾格购物。 2005 年艾格正式退出英国市场。

被收购重组后的新艾格集团 Etam Developpement 其实在 1997 年在法国上市,但在快时尚品牌的冲击下, 2000 财年艾格首次出现了亏损,负债 12 亿法郎。但就在欧洲市场看上去摇摇欲坠之时,中国市场成为了救命稻草。

1994 年,艾格在中国设立了第一家全资子公司上海英模制衣有限公司,一年后,艾格在上海开设了第一家门店。当时百货里流行的淑女屋这样的女装品牌,艾格与1996 年进入中国市场的 Esprit 、1997 年进入中国市场的 ONLY 等因为稀缺性很快成为了年轻女性的时尚首选品牌。 艾格进入中国市场仅仅两年就开设了 723 家门店,年销售额超过 9 亿元。

就像我们在有关百货老牌女鞋时所分析的,它们同样遇到了中国商业地产从 2000 年开始爆发的好时候,据国家统计局统计,2001-2007 年间商业营业用房投资额增速始终保持在 15.4%-39.5% 之间。这个时间段刚好也是艾格在中国市场发展最快的时期,艾格以加盟的形式在中国市场迅速扩张。2011 年艾格开始单独披露中国市场的经营业绩,那一年,中国门店数达到 3286 家,占到它全球门店数的比例高达 73.67%。

在 2009 年 3 月, 73 岁的艾格集团(Etam Developpement)创始人 Pierre Milchior 还在上海向媒体表示:“中国服装市场需求仍然很旺盛,我们会增加更多投资。”但这个时候的艾格其实已经开始面临它曾经在欧洲市场遇到的快时尚开始在中国市场崛起的危机:Zara 和 H&M 分别在 2006 年、2007 年进入中国市场,更早进入的优衣库则是在 2005 年重新定位后开始迅猛扩张。

根据新浪财经转发的一篇新金融观察报的报道,有相关人士称艾格其实对避免“重蹈覆辙”是有所准备的,比如设计、生产、零售管理、物流等方面均由中国本土团队负责,都是为了能够更快做出市场反应,但 2007 年的股权和管理层动荡使得一些准备工作都被推翻了。再加上艾格当时还处于增长的趋势中,并没有引起之后的重视。

在 2010 / 2011 财年,Esprit 在中国地区的销售额增长还高达 227%,之后就开始不断下滑。从 4.39 亿欧元的销售额降低到 2014 财年的 3.82 亿欧元。不止是快时尚品牌的蚕食,淘宝上的时尚风格都已经换了好几拨了,如今的网红电商更是吸引了大批的年轻人。

Esprit 去年就找了当红买手店 Opening Ceremony 推出了一个 Esprit by Opening Ceremony 的联名系列, 它还挖了 Zara 前高管 Jose Manuel Martinez Gutierrez。不过最近业绩的复苏依然更多的是削减成本带来的,想要重新变得时尚可能还需要相当长的时间。

体量庞大的艾格看上去是要直接放弃成衣市场了。在中国以外的欧洲及其他市场,艾格已然成为一个以经营内衣为主的品牌。“艾格的内衣已经革新,现在是品牌的主导部分。” 2010 年时艾格的一位发言人如此向《每日电讯报》强调。

从成衣转向内衣始于 2009 年,艾格找到了前俄罗斯超模 Natalia Vodianova 代言品牌,并推出了由她设计的内衣系列 Natalia Pour Etam。 Natalia Vodianova 是 LVMH CEO Antoine Arnault 的妻子,还是 4 个孩子的母亲,她还曾为 Guerlain、Tom Ford、 Calvin Klein 等品牌拍摄广告。这样一位话题代言人为艾格带来了前所未有的关注度,其广告视频浏览量超过 130 万次。

从 2013 年开始,艾格像维多利亚的秘密一样开始每年举办内衣大秀,每年时装周期间还会邀请 Breakbot、Kavinsky 等音乐人带来特别演出。转攻内衣的艾格开始变得高调起来。截止 2017 年上半年,艾格在欧洲净销售额同比增长 3.4%。

SNOOP DOGG 参加 2015 年艾格内衣秀 图片来自 hollywoodreporter

现在艾格在中国的“去成衣化”进程也在加速。 2015 年 11 月,艾格在位于上海正大广场开了一家店内面积 100 多平米、只销售内衣的艾格。这是艾格在中国第一家 100% 只做内衣生意的门店,这家店还原了艾格法国门店的陈列风格。

“我们忙于寻找新店铺,不仅在上海,我们还想在深圳、成都等中国主要城市开设门店。”艾格总经理 Marie Schott 说。

兜兜转转之后,艾格又退回到了最初起家的领域。但对中国消费而言,艾格需要从头开始讲一个全新的“内衣”的故事,而过气品牌的认知可能会让这个阻力变大。