对于安德玛来说,2017年绝对是创立以来最为难熬的一年。

在这一年的美国市场上,面对来自欧洲的运动品牌巨头阿迪达斯的强势复苏,耐克自然是无法撼动的霸主,但安德玛却从当年剑指美国市场第一的强势,跌下神坛,在市场上尽显落魄之态。

1、问题频发

这一年里,安德玛的营收虽然仍然出现了上涨,但相较于之前数年的迅速增长,3%的增幅无异于天大的退步。这只是安德玛在财报上公布的表面的数据。而如果考虑到生产成本和费用的双重提升,在投入如此巨大的情况下仅仅取得如此微小的进步,安德玛面临的处境艰难可窥一斑。

对于UA产生这些问题的原因,相信只要对运动品牌有所了解的人都可以说出几个,无非是:未把握住运动休闲的潮流,多家零售商倒闭拖累,持续投资亏损业务等等,却很难定论。但可以确定的事实是,自2016年以来,UA的股价开始大幅下跌,到2017年末已经达到了历史较低水平。

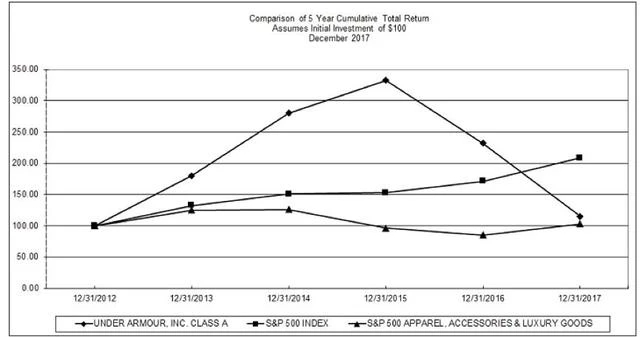

美股财报里会有一个有趣的图表,代表着你投资公司股票五年内的市场表现。UA自然也有,也更具有意义(见下图)。

在2012年末分别以100美元投资UA股票、标普500指数和标普500服装服饰及奢侈品指数,那么在2017年末你将分别获得115.16美元、208.14美元和102.77美元。也就是说,五年内,UA的股票以小幅优势跑赢了标普500服装服饰及奢侈品指数,却大幅落后于标普500的表现。老实说,这个表现尚属差强人意,如果你没有经历过2016年之前UA的暴涨的话。

当公司的业绩可以一直保持高速增长时,投资者们可以罔顾其诸多缺点,坚定看好公司股票,这就是大势;但当公司业绩增长出现问题,纵然短期内出现回升,任何一个缺点都将成为其看衰公司股票的原因,于UA即是如此。

在2017财年第四季度,UA业绩出现回暖。期内收入增长近5%至13.7亿美元,高于去年同期的13.053亿美元,也好于该季度的预期收益13.1亿美元。这个好消息立即刺激UA股价大涨16%,但从长期来看,UA那糟糕的基本面和未来业绩的不确定性还是吓退了一大波投资者。

纵然如此,2018仍然是值得期待的一年。安德玛创始人、首席执行官Kevin Plank近期表示,“2018年将成为安德玛创立22年历史上最为重要的篇章之一”。在未来的一年,UA的预期营收将以低单位数增长。

“低单位数增长”和“历史上最为重要的篇章之一”似乎有点违和,毕竟在惨淡的2017年,UA的营收也实现了“低单位数增长”,但从整体来看,2018年UA或许还真能搞出一点新花样。

安德玛创始人及首席执行官 KevinPlank

自2017年以来,UA开始了一项主要针对于北美市场的重组计划,这项计划在2017年耗资1.24亿美元,这也是UA在2017年末出现亏损的重要原因。而在2018年,这项计划将继续执行,将耗费约1.1亿到1.3亿美元。因此,在2018年,UA将很大可能继续出现亏损。但重组计划完成后,UA也极大可能会得到更高的回报。

那么对于完成重组后的UA,将会以什么样的新式武器抗衡耐克阿迪呢?据NPD集团的预测,休闲潮流仍将持续,这也意味着UA仍有机会在运动休闲领域与对手们同场竞技。但对于想要重新崛起的UA来说,运动休闲或许不是最好的战场。

2、国际市场

众所周知,北美是UA最大的市场,每年为UA贡献了超8成的营业收入(2017年略低于8成)。但随着全球业务的不断开拓,UA的北美业务收入占比正在逐年下滑。而另一个明显的事实是,亚太地区已经成为UA增长最快、利润最高的市场。

从2014年到2017年,UA在亚太地区的营收增长率分别达105.7%、85.4%和61.4%,均居当年分部增长率之首;而除了北美以外,亚太区和EMEA(欧洲、中东和非洲地区)能够实现盈利,而拉美市场则持续出现亏损。一个有趣的事实是,近年来亚太区营收持续逼近EMEA地区营收,但前者的经营利润却是后者的数倍以上。

因此,亚太地区的高利润,以及所有国际市场极大的增长空间,均将成为未来UA实现突破的重要方向。

但在这一领域,UA面临的问题仍然很多。比如说,如何挽救亏损已久的拉美市场,在激烈的竞争下如何保持亚太区的高利润率,以及长久地保持业绩的高增长率。

3、大数据

在全球都在布局大数据时,体育公司也不例外。

2013年,UA以1.5亿美元收购全球最大的运动记录平台之一MapMyFitness,2015年又以 4.75亿和 8500万美元分别收购 MyFitnessPal和 Endomondo。目前来看,在Kevin Plank “数据是新石油”的号召之下,UA已经拥有了全球最大的数字健康与健身社区。

UA的数字健身平台

在2月28日接受CNBC的采访时,Plank介绍,“自2018年以来,在UA的数字平台上,用户已经记录了9900万次健身,137英里跑步量和超过13万磅的减肥量”。

可以说,如此大的数据量对于UA的未来发展将大有裨益。但是,涉足运动数据的投入也着实不小。

从2014年以来,数字健身社区为UA贡献的收入从1922.5万美元增长至8917.9万美元,但在这四年以来,此项业务的经营亏损已经累计达1.66亿美元。而从目前来看,UA的这项前景美好的业务在短期内仍较难实现盈利。

4、女性市场

根据NPD集团的报告,女性市场是美国运动鞋产业中增长最快的部分。在2017年,全美运动鞋产业增长了2%,而女性市场却增长了5%。虽然这只是运动鞋产业的相关数据,但在运动服装和服饰产业中,女性市场也是增长最迅速的市场之一。

对于男性用户占据主导的UA来说,高速发展中的女性市场将是破局的一大契机。在这一领域,UA已经开始布局,并占据了一定的竞争优势。

根据福布斯的报道,在UA的Connected Fitness社区中,有着近60%的女性用户,而UA将根据用户的数据向其推荐相应产品。据悉,此项战略将使用户购买UA产品的机会大幅提升26%。因此,女性占主要部分的健身社区将对UA的女性产品业务起到巨大的促进作用。

女性市场是UA近年发力的重点

除此之外,为开拓女性市场,UA还在零售商层面进行了布局。在2016年,UA与女性用户占多数的零售商Kohl’s达成合作。此举虽被一些华尔街分析师评价为“选择低端零售商将危及UA的品牌形象,UA可能成为下一个锐步”,但一个明显的事实却是,这项合作将对UA的女性业务造成积极的影响。

以服装业务为主的UA,已经开始作为一家大公司来考虑未来的发展方向。也即是说,UA已经到了“大而不倒”的层级,未来能真正打垮它的,将不再是对手,而只有它自己。因此,在2017年的挫折之下,无论是Kevin Plank还是UA,都展示出了无比的自信。

在未来,无论是国际市场、大数据还是女性市场,亦或是鞋类业务和明星代言,UA可以选择突围的方向委实不少,而成就伟大的运动品牌之一的路,也将会有很多条。