安踏的国际化开始了,靠一系列收购来的品牌。

9 月 23 日,意大利品牌 FILA 在米兰时装周走秀,21 件产品在天猫“即看即买”。FILA 中国总裁姚伟雄对《好奇心日报》表示,中国区是这次走秀的推动者。

运动品牌参与四大时装周已不算新鲜事,彪马、李宁都是先前成功的例子。但对于 FILA 中国的母公司安踏来说,让 FILA 成为“第一个登上米兰时装周”的运动品牌,还有另一层意味:安踏的国际化。

除了 FILA ,安踏手中已经有了一系列海外品牌。它分别和日本品牌迪桑特(Descente)、韩国户外 Kolonsport 的母公司合营着二者在中国区的业务。它还收购了主打健步鞋的 Sprandi 和香港童装小笑牛(Kingkow)。

更大的收购也在进行中。

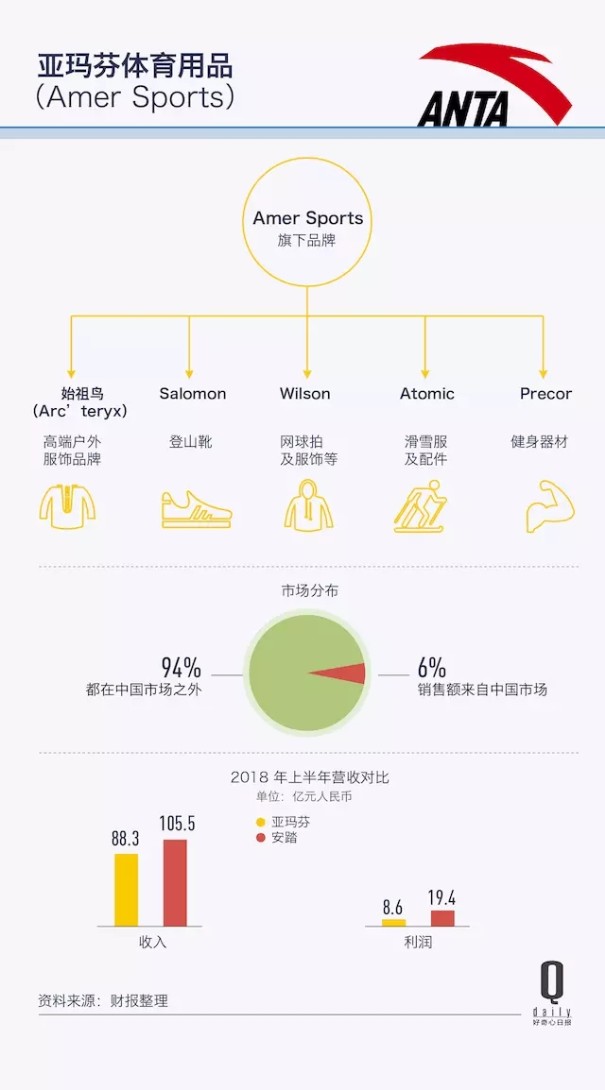

9 月 12 日,安踏和方源资本以 46 亿欧元对总部在芬兰体育运动用品 Amer 发起收购。Amer 旗下有户外服装品牌始祖鸟(Arc’teryx )、网球品牌 Wilson 和越野登山品牌 Salomon 等等。

这次收购安踏给出的价格比 Amer 市值高出四成,同时早在一年半之前就在上交所发行了 37 亿元债券用于收购。

和以往拿下 FILA、Descente 的中国区销售权不同,安踏要买下 Amer 在全球的业务。

从三四线城市起家的安踏,到要买下高端户外品牌始祖鸟的母公司,多少有点令人惊讶。

实际上,安踏从 2012 年超过李宁之后,已经是中国体育用品市场份额仅次于耐克和阿迪达斯,排名第三的公司。

十年前,人们可能以为最先国际化的中国运动品牌会是李宁。因为起步更早、创始人的光环自带品牌效应,李宁很长时间内都是本土体育品牌第一。2008 年它还一度超过阿迪达斯成为中国体育服装和运动鞋市场份额仅次于耐克的运动品牌。

现在安踏是全球市值第四大的体育用品公司,排在耐克、阿迪达斯和 Lululemon 之后,它的市值目前高于李宁、特步和 361 之合。

收购 FILA,是安踏的转折点

1990 年代,安踏只是福建晋江众多运动鞋 OEM 工厂中的一个。17 岁只身跑去北京卖鞋的丁世忠意识到溢价来自品牌。2000 年前后,安踏找孔令辉代言,奥运会期间它在央视投了一千万的广告(丁世忠后来回忆当时销售额才一个亿,利润只有几百万)。因为孔令辉的好赛绩,安踏的订单增多了,也有了一定品牌认知度。

在 2007 年上市前后安踏完成了家族企业的改造,引入了张涛(在万达和联想担任过高管)、郑捷(前锐步中国区总经理)、姚伟雄(前 Lacoste 中国行政总裁)这样的职业经理人。

“安踏从一开始就清楚自己的目标消费者是什么人。没法与国际品牌相比,但是安踏满足的是中国数量最多的消费人群……大众消费者追求的就是性价比,”丁世忠说。

安踏本品牌一直属于大众市场产品,和特步、361、贵人鸟差距不是特别大。直到 2009 年获得 FILA 中国经营权,安踏抓住了一个新的机会。

用大众市场积累的资本,安踏 2009 年从百丽手中以 6.5 亿港元收购 FILA 在中国大陆以及港澳地区的业务。

FILA 当时还不怎么知名,在中国市场依然亏损。除了这个品牌的潜力,人们还质疑安踏能否运营好这个 DNA 极其不同的中高端品牌。但现在回看,这可能是安踏最成功的策略之一。

目前,按照 FILA 中国区总裁姚伟雄在 2017 年中期报透露:当时 FILA 对安踏销售额占比约为 30%。FILA 在大中华区的销售额可能已超过 50 亿元人民币。

安踏在 2009 年接手 FILA 之前都专攻中低端市场。

与此同时更早起步的李宁打算升级自己的品牌,和耐克、阿迪达斯争夺中高端体育用品市场。

但 2011 - 2013 年体育品牌在中国市场集体遭遇库存问题。当耐克和阿迪达斯打折的时候,首当其冲的是定位最接近二者的李宁。2012 李宁亏损了 20 亿元人民币,主要是因为回购经销商库存。

与此同时李宁自己犯了更多错。

李宁在 2010 年前后改 logo 和标语,将目标消费者从原来的 70 后 80 后改为 90 后。喊出“90 后李宁”是非常大胆的改变,但从结果来看,却是可以写进教科书的失败案例。它直接抛弃了原本的核心消费者,对年轻消费者又没有行之有效的宣传。毕竟这一代人不是看着“体操王子”李宁比赛长大的。

相比之下,安踏品牌的定位一直很清晰稳定:安踏高性价比,低线城市消费者。而 FILA 沿袭了 Kappa 一部分成功的模式:定位时尚的运动品牌,而不是专业运动,避免了和阿迪达斯及耐克正面竞争。

Kappa 可能是在中国市场第一个成功走时尚体育路线的品牌。因为有效的娱乐营销,价格较彪马和阿迪达斯三叶草更有竞争力,它的中国代理公司——中国动向的业绩在 2005 年 - 2008 年几乎连续翻倍:从不到 1.5 亿增长到 33 亿人民币的规模。

和 Kappa 是批发、轻资产模式不同的是,FILA 八成的门店都是安踏直营。

FILA 的店铺主要开在一二线城市购物中心和百货,而不是像安踏本品牌那样在二三四线城市开街边店。在旗舰店林立的上海淮海中路,FILA 的门店和 Under Armour、阿迪达斯、耐克和彪马相距不远。

直营店有利于公司和品牌了解终端、控制体验。在中国市场,不管是服装、美妆还是生活杂货,如果品牌想保持中高端形象,保持直营为主,几乎是铁律。耐克和阿迪达斯也在全球增加直营比例。

和当时的 FILA 相比,无论是 Kappa 还是李宁,发展都比较粗放。巅峰时期的 Kappa 有超过 4000 家门店,但是没有一家是直营。当 Kappa 不得不打折清库存的时候, FILA 抓住了自己的机会。

从反映消费者品牌认知的百度指数来看,2014 年是一个转折点:搜索 Kappa 的搜索开始下降,而 FILA 的搜索量猛增。FILA 可能分流了一部分之前穿 Kappa 的人群。

安踏挖来了法国品牌 LACOSTE 中国的行政总裁姚伟雄担任 FILA 大中华区总裁,组建了一支全新团队。经营上,FILA 和安踏保持一定独立性,但采购供应链等又共享安踏的渠道。

姚伟雄投入了不少精力在发展设计师合作上。

从 2011 年起, FILA 就和设计师推出合作款。Ginny Hilfiger(Tommy Hilfiger 的妹妹)和 FILA 合作时间最长,从 2011 年仅在香港地区发售的系列,到目前依然在售的 Ginny H Modern Heritage。Jason Wu 和 FILA 联名合作款也推出了两年。

2014 年 FILA 签下李敏镐为代言人,赞助央视体育频道世界杯报道团队的服装,和 Anna Sui 合作推出新系列。这一年,FILA 品牌开始盈利,它对安踏销售额的贡献也接近 20%。

当然,在这之前的 5 年,安踏已经为 FILA 投入了非常大的资源,例如请舒淇作为代言人、2012 年伦敦奥运会赞助香港奥运代表团等,还有快速开店。

FILA 帮助安踏成为国内第三的运动公司,功不可没。

FILA 拉高了安踏的整体销售额增速。FILA 在 2010-2015 年销售额增长超过 50%。2017 年第四季度,FILA 增速达到了 85%-90%。不管是 50% 还是 85%,都远高于安踏整体 20%的增长速度。

FILA 产品单价几乎是安踏品牌的 3-5 倍。加上 FILA 的门店大多数为直营,相比于以较大折扣供货给批发商,直接用零售价卖给消费者产品的直营店有着更高的毛利率。银河证券估计 FILA 的毛利率在 65%左右,而安踏本品牌的毛利率在 40%。

由此,安踏的毛利率从 2013 年的 41.7% 上升到了去年的 49.4%。

FILA 稳定之后,安踏又买了 4 个品牌在中国的经营权

今年 FILA 的新动作比以往更多:6 月它推出了年轻的子品牌 FILA Fusion,找来了王源代言;8 月推出了主打“专业运动”的子品牌 FILA ATHLETICS。这背后的思路还是扩大消费人群:年轻人和更“硬核”的运动爱好者。

FILA 中国的总裁姚伟雄说推出 FILA Fusion 是因为“很多消费者说要买衣服给小孩,他们觉得 FILA 面料好,设计又不夸张。既然年轻人能穿 FILA 了,为什么不能做(更多)商品,来满足他们的需求呢?”可以看出 FILA 急切地年轻化的需要。

从另一个角度来看,原来只依靠时尚运动人群已经不够了。FILA 面临的市场环境也变得前所未有的激烈。

推出专业运动系列,FILA 将直接和阿迪达斯耐克竞争,但在产品研发、门店陈列或体验跟二者比还有明显差距。

“阿迪达斯、耐克能把自己的品牌和不同(运动)社群结合,”品牌咨询公司铂慧(Prophet)的首席文化洞察官、资深合伙人唐锐涛(Tom Doctoroff)说。但是他认为安踏在这方面做得还不够。

其实 FILA 也还是走的安踏的老路子:找明星代言,赞助一些体育队,总之都是传统的营销。

这些也都是阿迪达斯和耐克更擅长的。

和 FILA 定位接近的品牌也在加大投入中国市场:美国潮牌 Champion 今年开始在中国一二线城市开设专卖店。该品牌的出街率很高,醒目的 logo 和红、蓝、白的配色,某种程度上,它跟 FILA 有点像。

不要忘了跟 FILA 都用过 Ginny Hilfiger 作为设计师的 Tommy Hilfiger ; 9 月初它首次把大秀搬到了中国,足以显示对中国市场的重视。其母公司 PVH 也说中国是它增长最快的市场之一。

吃到运动时尚定位甜头的彪马找了一连串中国代言人:刘雯、杨洋、古力娜扎、刘昊然和李现(虽然每个人代言区域等级不同)。这些合作都是近两年内开始的,足见对中国市场的重视。今年第一季度,彪马中国的业绩不错,给公司贡献了不少利润。

还有一批近几年进入中国市场的运动或潮流品牌比如 Superdry、Lululemon。像优衣库、Zara、H&M 和 Gap 这些快时尚也在做运动装。

四年前 FILA 快速上升的时候,你可能在运动时尚品牌的选择上并不多,但现在眼花缭乱可能选不过来。

之后 FILA 的门店将不再局限于一二线城市。下沉到三四线城市后,品牌的吸引力是否会被稀释?外部环境潮流风向也可能改变。如果运动时尚服装不再流行,FILA 能否适应市场?这都很难说。

安踏在近两年内引入 Descente 、Kolonsport 等品牌来优化产品组合,迎合细分化趋势。前者是主打滑雪,定位高端的品牌,后者是韩国的户外运动服,对应了丁世忠先前接受采访时提到的“各个品牌差异化经营”。

在 2018 年上半年业绩报告会上,安踏执行董事郑捷提及迪桑特 “站稳脚跟”。“店铺形象和流水都达到了原来制定的整体目标,”他说。

迪桑特的店铺已经开到了北京上海主要商圈,并在今年 6 月找了吴彦祖作为代言人,和 FILA 的路子有点类似。

不同之处在于,安踏把迪桑特的发展寄希望于冬季运动赛事。

安踏对迪桑特的规划是在 2022 年北京冬奥会之前成为中国最成功的体育用品品牌之一。

收购始祖鸟母公司 Amer,能给安踏带来什么?

安踏选择 Amer 作为标的,显示出了它对户外运动的投入决心。Amer 62%的收入来自户外运动服饰和配件,尤其是冬季运动产品。

始祖鸟是 Amer 最重要的品牌资产,虽然安踏已经有了韩国中高端户外品牌 Konlonsport 中国区业务,但二者价位属于不同梯队,始祖鸟贵得多也有名得多。

综合中国纺织品商业协会户外用品分会(COCA)和中国户外品牌联盟(COA)的报告,中国户外行业在 2013 年之后增速放慢,近两年增长只有 3-4% 左右。但是一些行业人士分析师认为户外用品会在 2018 年之后反弹 10% 左右的增长。

而 2022 年北京冬奥会也不远了。 2017 年安踏和中国奥委会续约,成为北京冬奥会的官方体育服装合作伙伴,也是最高级别的赞助商。

Amer 的加入也能帮助安踏继续差异化经营:它 24% 收入来自网球高尔夫壁球等运动, 14% 销售额来自健身器材。Amer 旗下的资产户外登山装备 Salomon、网球配件及服饰 Wilson 以及健身器械——这些都是安踏少有涉猎的领域。

规模上,Amer 收入略小于安踏,但盈利能力远不如。

2018 年上半年,Amer 总收入为 11.07 亿欧元(约合 88.3 亿元人民币),排除汇率影响后利润为 1.08 亿欧元(约合 8.6 亿元人民币)。同期,安踏收入为105.5 亿元人民币,净利润为 19.4 亿元。

Amer 的加入能减少安踏对中国市场的依赖。Amer 只有不到 20%的收入来自亚太市场,不到 6%收入来自中国市场。但也有一定风险:如果收购 Amer,跨地区经营对公司运营能力会有更大的考验。

当然风险的另一面便是机会。Amer 才进入中国市场 8 年,还有很大的潜力。

在投资人会议上,Amer 的CEO Heikki Takala 提到了中国、美国、直销和软装备(Softgoods,主要指服装)是他们过去 5 年业绩的四大推力。“过去五年,中国显示出非常强的增长能力,年复合增长率高达 29%。它对于我们公司的贡献已然很大,”Heikki Takala 说。

收购而非自创,逐渐成为中国本土品牌升级的主要路径

同为福建晋江公司的贵人鸟和 361 也打算走多品牌路线。2016 年,前者以 2600 万美元代理了美国运动品牌 AND1 在中国的商标运营权。后者和芬兰公司 One Way Sport 分别以 70%和 30%的股权成立合营公司,在大中华地区销售户外品牌 One Way 产品。

但很少有 FILA 这样成功的品牌。

李宁也经营着意大利运动品牌 Lotto(乐途)、法国户外品牌 Aigle(艾高)和美国舞蹈和瑜伽服品牌 Danskin,以及国内品牌红双喜乒乓球和凯盛羽毛球。这些品牌加起来只为李宁贡献了 0.6% 的销售额(约 5.3 亿元人民币)。因为李宁主品牌经营不顺利,可能也没有太多资源来发展其他品牌。

对于外国品牌来说,跟中国公司设立合资公司共同经营,或者寻找中国区代理意味着在本地市场有一个更熟悉零售和分销的引路人,可能会比设立公司分部能更快地适应本地市场。

服装公司中也不乏例子,比如欧时力的母公司赫基国际、森马和太平鸟等。

跟安踏这次收购 Amer 更相似的是山东如意的一些动作:控股 Maje、Sandro 和 Claudie Pierlot 法国轻奢女装的母公司 SMCP,收购瑞士奢侈品品牌 Bally。和成立合资公司合作经营中国区,或者成为区域总代理不同,收购海外公司是走向国际市场的一步。

中国品牌自己想打入国际市场难度往往很大。比如江南布衣集团的 JNBY,从 2009 年就开始尝试国际市场拓展,因为版型和缺乏本地团队,它曾经进入又退出了美国市场和英国 Selfridges 百货。2018 财年也只有 80 家海外店铺(包括香港和澳门)、2782 万人民币的收入,仅占其总收入的 1%。

李宁虽然在国际上一直有投入,它曾赞助瑞典、西班牙和印度的奥运代表团,还曾跑到耐克大本营波特兰开店,但国际业务也只给它贡献 2.7% 的销售额。

成为世界级的服装品牌或者运动品牌,需要长年持续的投入,建立独特的核心竞争力和品牌文化。

比如 Inditex 的供应链,优衣库的面料技术和营销能力,耐克和阿迪达斯的研发、对体育精神的释。

收购进入全球市场之后,安阐释。

收购进入全球市场之后,安踏要做的还挺多。