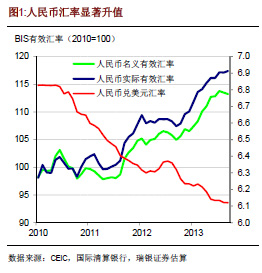

中国出口增长对全球需求变化十分敏感。历史上,全球需求增长1个百分点会带动中国实际出口增速提高4个百分点。另一方面,出口价格上涨会对实际出口需求产生显著的负面影响。从这个角度来讲,2013年前8个月里中国实际有效汇率升值幅度近7%,的确令人担忧。

全球需求虽然有所复苏、但仍属羸弱,全球范围(包括中国)存在着产能过剩,因此我们认为出口商不太可能把实际有效汇率的全部(或大部分)升值幅度转移到出口价格上。过去几年的经验似乎也支持这一观点。相应地,出口商的利润率可能会受到挤压。

综合考虑需求复苏以及人民币升值,我们认为2014年中国出口仍会受到积极影响。我们预计净出口将拉动2014年经济增长0.2个百分点左右。

发达经济体增长对进口的依赖度减弱了吗?

一些人可能会指出回归分析过于依赖历史信息,难以甄别最新的趋势或结构性变化。而在全球金融危机之后,发达经济体开始着手解决自身的经济失衡问题,居民部门去杠杆、财政收缩,一些经济体还进行了劳动力市场改革。这些调整是否使得发达经济体增长对进口的依赖度减弱了呢?

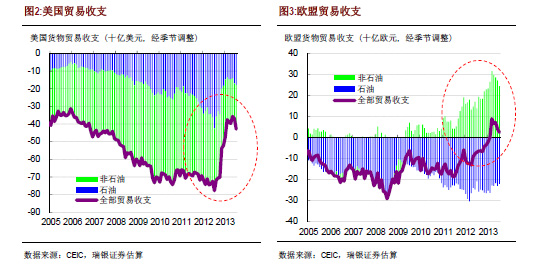

最引人注目的变化可能是近年来美国和欧盟贸易收支状况持续改善。就美国而言,页岩气的蓬勃发展显然在缩小贸易逆差方面起到了很大作用,不过非石油贸易收支也明显改善。欧洲方面,贸易收支的好转显然来自于非石油贸易顺差的扩大。

但是,我们不能简单地将这些改善都归功于结构性调整,周期性因素必然也发挥了作用。受财政紧缩和居民部门去杠杆的影响,发达国家经历了一段较长时期的疲弱增长,这对整体需求、包括进口需求产生了抑制。举例来说,虽然欧盟对其他经济体的出口占其总出口的占比不断上升,但这很可能是因为相较于其他经济体而言,欧盟各国经济及其进口需求更加疲弱。大部分市场观点都认为发达经济体内需将于2014年复苏,其进口需求也应会好转。

但有没有一些结构性变化暗示发达国家的增长对其进口需求的影响减弱了呢?过去两年里,发达经济体的进口增速对内需增速(用发达经济体的工业增加值代替)的确不太敏感。当然,工业生产也许不能很好地体现发达经济体的内需情况,所以我们对美国和欧盟这两大发达经济体中内需和进口之间关系进行了更为直接的分析。这两大经济体占中国出口增加值的比重超过50%。近两年来美国的进口增长一直慢于内需,在经济没有陷入衰退的情况下,这一现象较为反常。