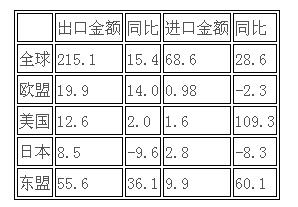

我国棉制纺织品主要贸易市场中,基本呈现贸易复苏景象,尤其我国出口美国市场的棉制纺织品贸易额增速由上半年的负增长转为正增长;仅有日本市场,我国对其的贸易进出口仍表现为负增长。

1-9月棉制纺织品主要贸易地区情况(单位:亿美元、%)

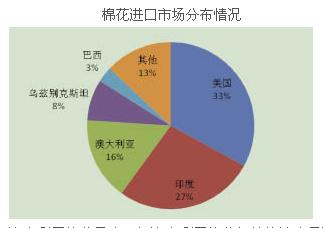

美、澳棉受追捧

1-9月,我国累计进口棉花322.6万吨,同比减少19.9%。由于2012年进口棉花数量基数大,截至9月底,今年的配额发放数量少于去年同期,因此造成进口棉花数量同比有两位数的下降。“十一”国庆节后,国家新增部分加工贸易配额,因此预计在第四季度,或将迎来一个进口棉的小高峰。

稳居我国进口棉前三大市场的依次是美国、印度、澳大利亚,近三年前三大市场排列均无变化。前9个月我国累计从印度进口棉花的数量较去年同期降幅最大,达35%,数量占比较往年下降约3-5个百分点;我国自美国进口棉花数量也有18%的同比下降。澳大利亚棉花近三年在中国市场颇受欢迎,截至今年8月底,我国自澳大利亚进口的棉花数量同比增长21%,连续两年超过之前位列我国第三大棉花进口市场的乌斯别克斯坦,跻身前三。

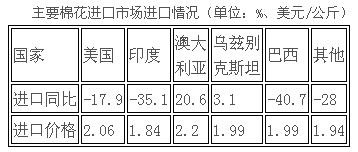

从价格上对比可发现,澳大利亚棉花最贵,但澳大利亚棉花仍然快速大量进入中国,这说明,国内棉纺织企业对高品质棉花的需求十分迫切。另外,美棉也始终保持进口比重也是出于此原因。相比美棉、澳棉的高品质,印度棉在杂质、异纤等方面略有欠缺,因此价格也是相对最低的。

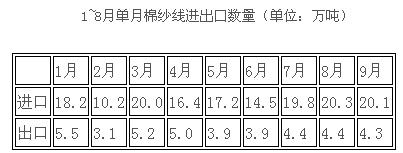

进口纱热度不减

今年前三季度,我国棉纱线进口达156.8万吨,同比增长44%;1-9月累计出口棉纱线39.7万吨,同比增长22%。我国对棉纱线的进口延续了2012年的热度。