产量及库存小幅增长

根据中国棉纺织行业协会跟踪企业数据显示,1~9月企业累计纱产量同比增长2.3%,累计布产量同比增长1.1%,其中部分分类产品的产量有所下降。

据中棉行协10月下旬对全国纺织企业的实地调研了解,下游市场需求未见好转,订单不旺,开工不足,销售不畅,行业经营困难的局面仍未有改善。其中,纱销售情况不如去年,布销售略好于上年,9~10月份的销售较二季度相比有所下滑。9月纱布产品库存较8月相比有不同程度的增加。

企业反映经营仍然较为困难,当前企业平均开工率85%左右。开工不足的主要原因是订单不足,另外部分地区缺工问题也较为突出。

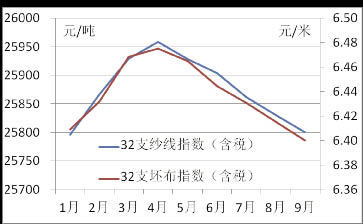

2013年三季度,国内32支纯棉普梳纱线、32支纯棉坯布的价格延续了二季度以来小幅下滑的趋势,三季度均价分别为25831元/吨和6.42元/米,较二季度相比分别下降了0.38%和0.71%。

截至10月下旬,产品价格基本稳定,纱线价格略有小幅反弹。

1~10月纱布产品价格指数走势图

根据调研了解,国内中小纺织企业原料库存相对少于大型企业。根据中棉行协9月跟踪企业数据显示,纺织企业棉花采购有所下降,库存环比减少。

棉花库存减少主要包括几方面原因:其一,7月底放储结束已有一段时间,部分纺织企业前期购买的储备棉基本用完;其二,棉花收储启动后,港口进口棉销售加快,市场资源紧缺;其三,储备棉投放预期不明确,企业总体采购积极性不高,小企业随买随用为主,库存基本维持在1个月左右,资金相对宽裕的企业以观望为主。

国内外棉花价差扩大

内外棉花及棉纱价差仍然较大。2013年三季度,国内棉价继续大幅高于国际棉价,并未延续年初以来小幅收窄的趋势,三季度价差平均为5132元/吨,较二季度相比每吨扩大260元。截至10月22日,国内棉花价格19515元/吨,国际棉花CotLookA指数价格89.4美分/磅。

巨大的国内外棉价差导致了国内棉纱价格同样高于国际棉纱价格。2013年三季度,我国32支纯棉普梳纱价格高于巴基斯坦同类产品约1000元/吨,高于二季度平均价差每吨500元左右;我国10支纯棉转杯纺纱高于印度同类产品1200元/吨,价差较二季度每吨扩大300元左右。

2011年9月以来棉花等原料价格走势图

新年度棉花收储启动,储备棉投放预期不明。9月9日,国家发改委等七部门于联合发布《2013年度棉花临时收储预案》,正式启动2013年度收储。收储价为标准级皮棉,到库价格每吨20400元(公重),标准按2013年9月1日起实施的颜色级标准执行。截至10月24日,收储累计成交90.3万吨,较上年同期减少45%,其中新疆累计成交66.8万吨,占比74%。

目前市场对于储备棉投放的时间及方案极为关注,投放时间、价格均将影响纺织企业用棉及生产。根据调研中企业所反映棉花市场资源紧张,采购渠道受限的实际情况,中棉行协向有关部门建议尽快向市场投放储备棉。