1~9月纺机行业固定资产投资额为210.45亿元,同比增长38.41%。其中,纺机行业固定资产投资额占纺织业固定资产投资额的比重为3.19%。新开工项目为322项,同比增长14.32%。

江苏、山东、浙江等三省为我国纺织机械主要的生产省份,从规模、收入、利润、出口交货值、成本总额等均占全国的2/3。从107家骨干重点企业跟踪情况来看,1~9月,主营业务收入和利润总额都呈增长态势。其中,主营业务收入287.12亿元,占纺机全行业的1/3;实现利润总额为39.43亿元,占纺机全行业利润的3/4,利润率比全行业平均利润率高出一倍多。

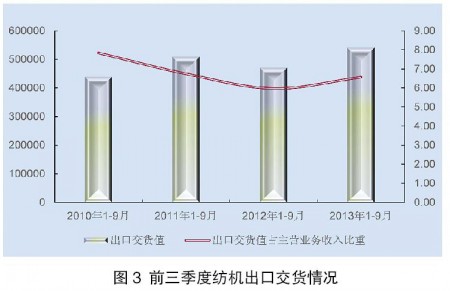

1~9月纺机行业进出口累计金额50.03亿美元,同比增长3.88%;出口18.54亿美元,同比增长10.44%。其中,进口累计总额排在首位的是辅助装置及零配件,为6.02亿美元,同比增长16.4%。其次为化纤机械同比降低2.89%,纺纱机械同比降低17.87%,织机同比增长21.23%、针织机械同比降低4.31%、印染后整理机械同比增长8.58%和非织造机械同比降低46.27%。

1~9月,不同种类纺机产销增降情况不同。棉纺机械中,紧密纺细纱机长车销售景况较好。1~9月棉纺细纱机销售约650万锭(其中出口约100万锭),同比增长18.18%;其中长车销售约340万锭,同比增长19.72%;集聚纺销售约300万锭,同比增长50%;自动络筒机销售约680台,同比下降29.78%;进口1234台,同比下降30.56%。350钳次以上的精梳机销售约880台,同比增长33.74%。清梳联销售约300条线(含出口49条线),同比增长14.50%。

今年1~9月,化纤机械各种涤纶长丝纺丝机销售6800多纺位,同比略有下降。其中,锦纶长丝纺丝机销售约450纺位,同比下降25%。涤纶短纤维成套设备销售约26条线,形成生产能力近40万吨;形成生产能力同比下降1/3。粘胶纤维10条线,形成产能约8万吨,同比下降73%。加弹机销售约1430台,同比下降25.31%。

1~9月份非织造布机械销售整体市场平稳,国内市场好于出口市场。据初步统计,丙纶纺熔(单模头与多模头)生产线销售约70条线,涤纶纺粘生产线约销售约14条线,针刺、水刺生产线约销售近40条线。

1~9月,大小圆纬机销售总量达到27480多台,同比增长24.91%。整体来看,细针距、提花机、调线机等中高端针织圆纬机需求增长较快。随着低端针织产业向东南亚地区转移,国内很多主机生产企业的针织机器开始销往东南亚地区,出口量出现了明显增长。1~9月,横机出机量48000多台,同比小幅减少。

1~9月,圆网印花机销售约260台,同比下降6.79%;平网印花机销售近44台,同比增加10%;定形机、数码喷墨印花机市场需求量有所增大。