产品结构调整加快 高附加值出口增长明显

中国缝制机械协会于近日发布了《2013年行业经济运行分析》报告。报告显示,前三季度,我国缝制机械行业产销回升,效益明显好转,整体发展稳中有增,结构调整不断深化。

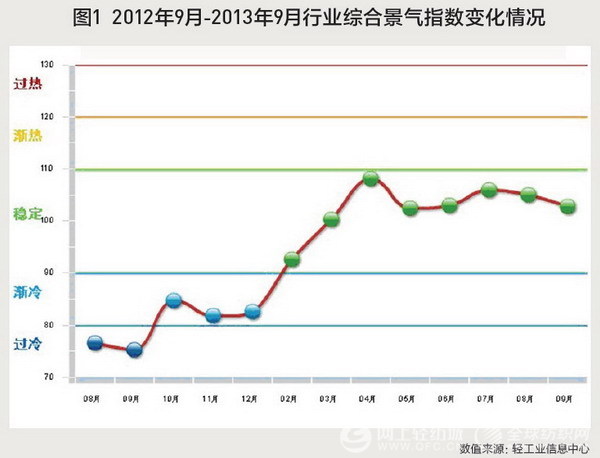

景气指数:整体回升 行业运行趋稳

据中国轻工业信息中心数据显示(图1),从行业综合景气指数来看,前三季度我国缝制机械行业综合景气指数相对2012年末大幅提升。

2月,行业综合景气指数结束上年持续一年多的低位徘徊,回升至稳定区间;4月行业综合景气指数达108.13,为一年多来的最高值;9月,行业综合景气指数102.77,其中主营业务收入景气指数103.33,出口景气指数101.30,资产景气指数100.81,利润景气指数107.03,各分项指数相比2012年均明显回升。前三季度,我国缝机业一改上年下滑趋势,各项济指标正增长,行业运行整体趋稳。

生产:温和回升 产品结构调整加速

2013前三季度,我国缝机业生产先抑后扬,总产量相较于2012年同期有所增长,各类产品中,工业缝纫机生产整体呈两位数增长, 电控产品生产比重快速加大,家用缝纫机生产持续减少,刺绣机生产大幅提升,零部件订单饱和度提升。

一.整体生产:前低后高 温和回升

据中国缝制机械协会统计:2013年1-9月行业105家骨干整机生产企业累计完成工业总产值119.6亿元,同比增长15.0%,累计生产整机产品492万台,同比增长9.79%,三季度产量环比增长8.87%,前三季度行业整体生产形势较上年同期整体明显好转。

从行业105家企业月度产量数据来看,一季度受企业去库存行为等影响,行业生产步伐明显放缓。3月以后,市场需求持续增长及库存的大幅消化促使行业生产迅速恢复,至三季度,行业生产小幅增长,9月累计月产量提升至61万台。

前三季度,行业生产整体前低后高。

二、分品种生产情况

工业机:同比大幅增长 电控产品比重加大

2013年,美日经济继续复苏,欧元区出现转机,新兴经济体增速低位运行,拉动各地区服装消费,全球缝制设备需求量明显增长。而同时,在国内外服装生产人力、电力等成本持续上涨压力下,服企对高效、智能、节能缝制设备的需求于前三季度加速释放,推动我国产品结构调整步伐。据中缝协统计,前9月行业105家骨干整机生产企业累计生产工业缝纫机339万台,同比增长19.44%,增幅比上年同期增长45个百分点。

其中,仅电控高速平缝机产量近98万台,同比增长52.21%,其占高速平缝机产品产量比重高达51.7%。尤其是第三季度,行业产品自动化趋势更加明显。

家用机:持续下滑 产业转移成定势

受越南、泰国等出口欧美低税率和低人工成本等影响,近两年日资、台资等家用缝纫机企业加快生产基地外移步伐,国内家用缝纫机生产份额不断降低。

据中缝协统计,2013年1-9月行业105家骨干整机生产企业累计生产家用缝纫机139万台,同比下降4.62%。其中,多功能家用缝纫机产量同比下降10.54%,增幅比上年同期下降20%。

刺绣机:区域回暖带动生产增长

前三季度,行业刺绣机生产相比上年明显增长,各类产品中,高效的超多头刺绣机产品产量增长尤为显著。

据中缝协统计显示,1-9月行业14家刺绣机企业累计生产刺绣机1 .5万余台,同比增长11.55%,增速比上年同期增长49个百分点,特别是二三季度以来,各主要企业刺绣机产量增速更为明显。

销售:区域市场拉动需求增长

2013年前三季度,我国缝机市场销售相比2011年、2012年有较明显增长,国内外区域市场对产品更新换代需求的快速释放成为拉动行业销售增长的主因。广东、江苏、浙江等市场缝机产品需求增长较快,特别是广东地区的工业缝纫设备和刺绣机需求增速明显。国外印度、东南亚等国家或地区加速承接纺织服装产业转移步伐,区域内缝机需求呈两位数增长。

据国家统计局数据显示:1-9月我国250家规模以上缝机企业累计实现主营业务收入282亿元,同比增长10.32%,增幅较上年同期增长20个百分点。二季度,行业规模以上生产企业累计实现主营业务收入101亿元,环比增长24.53%,市场回升势头强烈,5月规模以上企业月度主营业务收入达37亿元,创近三年来新高。

三季度,行业市场规模以上生产企业主营业务收入与二季度环比持平。