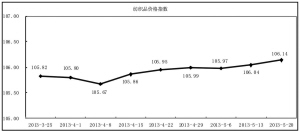

“中国·柯桥纺织指数”20130520期纺织品价格指数收报于106.14点,环比上升0.09%,较年初增长0.03%,较去年同比增长0.41%。

本期价格指数变动分析

一、原料增长不足,价格向下微调

据“中国·柯桥纺织指数”监测数据显示,本期原料指数收报于92.93点,环比下跌0.11%,较年初上升0.42%,与去年同比回落0.81%。

1、涤丝走势犹豫,价格小幅整理

本期原料市场上游PTA外盘价格稳中上扬,内盘价格震荡回升;聚酯半光切片价格回调下跌,有光切片价格趋稳。本期原料市场虽然受前道半光切片跌价已经略现影响,整体销量继续犹豫中前行,成交价格仍处相对稳定。原料市场上半年应用量较多的国产半光FDY50D/24F品种需求持续,要价稳定为主;应用量同样较多的国产半光FDY75D/36F品种需求略有加大,要价稳中微涨;国产半光FDY150D/48F品种、半光POY75D/36F品种需求略有缩减,要价趋弱回落,而其它特种丝类品种及部分差别性化涤丝品种需求中小批量不止,价格稳中有涨。本期整体涤丝犹豫中前进,价格小幅整理向上。

2、棉花影响纱类,价格小现下滑

本期原料市场国内棉花价格震荡下跌,对纱类原料开始构成影响,原料市场虽然全棉纱中的40S品种及60S品种中心价较上期基本持平,但精梳全棉纱部分厂家报价回落,其中安徽华阳一等品40S品种已在约30600元/吨,较上期约31000元/吨下跌约400元/吨;全棉纱安徽无为60S一等品已在约32500元/吨,较上期33500元/吨回落约1000元/吨。本期原料市场涤棉混纺纱库存不多、成交不大,价格稳定中部分下跌;粘胶纱下道应用下降,销量略有缩减,价格部分下调;涤粘纱成交不多,价格稳定中部分小现下跌。本期总体纱类原料由于受部分棉纱价格跌幅的加大及部分混纺纱的跌价而导致原料价格小幅回落。

二、坯布销量加大,推动价格反弹

据“中国·柯桥纺织指数”监测数据显示,本期坯布指数收报于103.12点,环比增长0.14%,较年初下降1.04%,与去年同比回落0.81%。

本期坯布中的天然纤维纯棉坯布、粘胶坯布产量略增,库存略减,部分货少、销售加大的品种,价格有所上涨;天然纯麻坯布产量有限、库存不多,部分订单型坯布要价小有上涨;天然毛及粘毛坯布产量有限、库存不足,需求淡中现畅,价格软弱中有部分上涨;总体天然纤维坯布由于应季品种的连续活跃及部分品种的旺销,价格较上周下跌后重新小幅反弹。坯布中的化学纤维坯布产量略有减少,库存基本维持,由于部分应季坯布流动加快、库存下降,导致价格小幅回升;但混纺纤维涤棉、涤粘类常规坯布库存较多、需求不畅,价格小有下降。本期总体坯布价格指数主要受应季坯布销量的加大而小幅反弹。