纱布同比小幅增长

从中国棉纺织行业协会跟踪企业月报情况看,1~3月纱产量同比增长4.4%,布产量同比增长2.7%。分品种看,纯棉类产品的产量增速快于棉混纺类及化纤类产品。

根据中国棉纺织行业协会对棉纺织企业的调查问卷汇总分析结果,及实地调研情况看,大企业开工好于小企业,大多数企业订单同比持平或增加。

贸易

棉制纺织品进出口额均增长

根据我国海关总署数据,1~3月,棉制纺织品累计出口金额63.5亿美元,同比增长15%,增速较1~2月相比有所下滑;累计进口金额20.5亿美元,同比增长29%,增速持续小幅增长。

棉花、棉纱保持较大进口需求。根据海关总署数据,1~4月我国棉花累计进口180万吨,同比减少13.5%,主要两方面原因,第一,去年同期基数相对较高;第二,纺企进口棉花受配额数量影响。尽管进口数量同比减少,但从实际情况看,国内市场对于进口棉花依然保持较大需求,1~3月以40%关税方式进口量高于2012年全年进口量。从进口市场看,自印度进口量占进口总量的40%,份额高于美国市场。

1~3月我国棉纱线累计进口48.4万吨,同比增长52%,保持较快速度增长。其中,自巴基斯坦、印度进口棉纱线数量分别占进口总量约1/3。1~3月我国棉纱线累计出口14万吨,同比增长34%,与3月份国内外棉价差略有收窄相关。

东盟市场拉动棉织物出口增长。1~3月我国棉织物累计出口数量21亿米,同比增长19%,其中越南、孟加拉市场份额相对较多,主要原因是这两个国家服装加工出口增长较快,因此对棉织物的需求有所增加。1~3月我国棉织物累计进口1.7亿米,同比减少7%,进口市场中巴基斯坦、日本市场所占份额分别占比约40%和30%左右。

市场

内外棉花及棉纱价差依旧

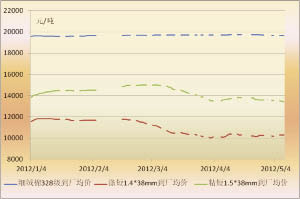

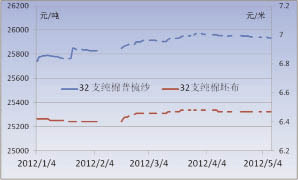

1~4月,国内棉花价格稳中有升,粘胶短纤价格先涨后跌,涤纶短纤价格受国际原油价格影响以下行为主,棉纱及棉布价格跟随棉花价格小幅上扬。5月份,国内棉花、纱布价格出现小幅松动下跌,根据企业反映,市场下游需求有所减弱是价格松动的主要原因。截至5月13日,细绒棉328级、粘短1.5*38mm、涤短1.4*38mm到厂均价分别为19650元/吨、10220元/吨、13300元/吨,32支纯棉普梳纱、32支纯棉坯布价格分别为25930元/吨、6.47元/米。

1~5月国内原料价格走势图

数据来源:中国棉纺织行业协会

1~5月国内纱布价格走势图

数据来源:中国棉纺织行业协会

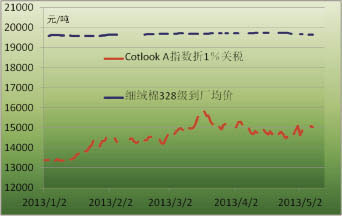

今年1季度,国内外棉花价差较2012年年底相比逐步收窄,3月价差收窄至最小每吨4000元左右,4月份开始由于国际棉价持续下跌,国内棉价稳中上扬,内外棉价差再度扩大至每吨4700元以上。截至5月13日,国际cotlook a指数折人民币1%关税价格14889元/吨,内外棉无税价差约为4500元/吨。

1~5月国内外棉花价格走势图

数据来源:中国棉纺织行业协会

国内外棉纱价差方面,不同品种棉纱表现不同,其中10支气流纺纱等低支纱维持国内高于国际状态,32支纯棉纱等中支纱出现价格倒挂,国际棉纱借助国际棉价上涨之势提价,但由于下游需求缺乏足够支撑,近期国内及国际纱价均出现回调。截至5月13日,巴基斯坦32支纱含税价约27200元/吨,高于国内同类纱线1300元/吨左右。

效益

运行质效同比小幅增长

根据国家统计局数据,1~2月我国规模以上棉纺织企业工业总产值同比增长14%,亏损企业亏损金额同比减少18%。从中国棉纺织行业协会跟踪企业月报情况看,一季度棉纺织企业工业总产值、工业销售值分别同比小幅增长,出口交货值同比小幅减少,利润总额同比小幅增长。从调研实际情况看,行业亏损面有所收窄,大多数企业反映,目前企业订单仍然是走量为主,几乎没有利润空间,尤其中小企业经营仍然较为困难。