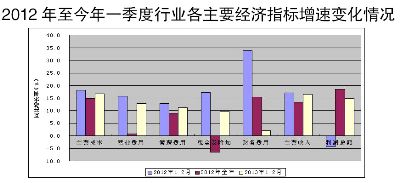

一季度(1~2月份)管理费用同比增长11.2%,主营业务税金及附加同比增长9.6%,财务费用同比增长2.1%。面对低迷的经济形势,如何为企业减负仍是一个焦点。

一季度(1~2月份)全行业主营业务收入为172亿元,同比增长16.4%,增速快于去年全年的13.3%。利润总额继续保持稳定增长,一季度(1~2月份)实现利润总额8.1亿元,同比增长15.0%。

玻纤及制品出口量同比减少3.9% 玻纤及制品进口量同比增长14.0%

一季度(1~2月份)玻纤及制品出口量为16.9万吨,同比减少3.9%,外贸出口表现低迷。其中无捻粗纱出口7.7万吨,占出口总量的45.6%,无捻粗纱出口量的降幅达到7.8%,明显快于总体出口回落幅度。另一方面,纺织细纱、玻璃纤维织物、其他玻璃纤维制品却继续保持了20%左右的增长。行业出口产品结构进一步调整和优化,高附加值和深加工制品出口比例继续提升。金融危机之后,尤其是在接连遭遇多起反倾销诉讼之后,行业“十二五”规划中提出的“降低出口比例,提升出口产品档次和附加值水平”的目标正在逐步实现。

一季度(1~2月份)玻纤及制品出口金额为2.8亿美元,同比减少1.8%,产品出口均价继续稳步提升。但无捻粗纱出口均价已经由2012年初的1009美元/吨,降至目前的933美元/吨。粗纱出口利润进一步被压缩。

与此同时,一季度(1~2月份)玻纤及制品进口量达到3.4万吨,同比增幅达到惊人的14.0%。其中增长最快的是纺织细纱进口,同比增长72.6%,达到8985吨。细纱进口大幅增长,一方面反映出国内制品深加工业正在快速发展,另一方面也映射出国内池窑细纱的生产管理和市场开拓仍有待提高。此外,玻璃纤维织物进口增长7.8%,达到10360吨;短切玻璃纤维进口增长11.5%,达到9131吨,这也暗示着国内市场仍潜力无限。