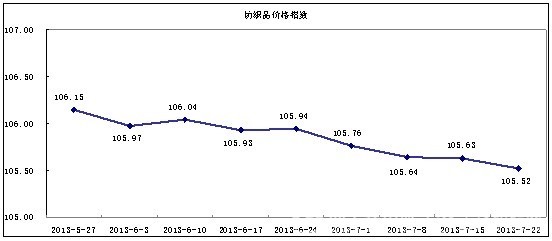

“中国·柯桥纺织指数”20130722期纺织品价格指数收报于105.52点,环比下降0.10%,较年初下降0.56%,较去年同比上升0.62%。

本期轻纺城行情概述

本期以来,高温仍在持续,中国轻纺城生产加工企业停线歇工开始出现,产量多数不同收缩,往来客户采购多显谨慎,返单要货面缩量减,春夏用布匹需求继续萎缩,价格稳中现跌;秋冬用布匹捂价为主,成交开始相继下降。虽然不乏厚型针织布类品种局部性产销放大,但由于多数品种趋于疲弱,导致总体纺织品价格指数延续阴跌。

一、原料欲动乏力,价格弱中调整

据“中国·柯桥纺织指数”监测数据显示,本期原料价格指数收报于92.58点,环比下降0.08%,较年初上升0.04%,与去年同比上升1.90%。

1、纱类淡中现活,价格稳中偏弱

本期纺织行业淡季有所深入,纺企用棉量仍有缩减,期棉价格震荡下跌,现棉价格小幅震荡盘升,纱企产销变化较小,织造企业产量少于上期。反映到原料市场纱类营销继续平淡乏力,实际成交时仍小有优惠。其中,棉麻类中的全棉纱32S继续小有销路,销量基本维持;棉麻类中的精梳21S销量一般,其它品种多显散淡,总体棉纱价格较上期多显稳定,但不乏有部分小幅优惠。本期粘胶短纤销售也仍处平淡,价格基本均延续上期。本期混纺类涤棉纱中的65/3545s动销量有所加大,总体混纺类涤棉纱销量平淡,价格也以稳定为主。其它如混纺类涤粘纱销售淡、价格较上期不相上下;纯涤纱量价同样维持为主,整体纱类价格延续上期稳中偏弱态势。

2、涤丝弱势延续,价格跌少稳多

本期轻纺业正式进入淡季,原料市场前道PTA价格基本稳定,聚酯切片价格维持为主。本期原料市场略受前后道产业链支撑,虽然行情依然偏弱但价格稳定为主,仅部分有所调整。其中,涤纶长丝DTY75D国产中心价约为13900元/吨,较上期价格不相上下;DTY100D国产中心价在约13200元/吨,保持平稳;POY75D国产中心价约10800元/吨,较上期处于一致;POY100D及150D国产中心价约10500-10200元/吨,较上期维持不变,但POY中有部分75D、100D、150D品种实际有小幅优惠成交;而FDY68D国产中心价微幅下调,FDY200D国产中心价保持上期。本期涤纶长丝价格多数较上期跌后走稳,部分由于销量因素有跌有升,但升跌幅度均不大,但也有其它特殊品种进行优惠促销,整体长丝价格较上期微幅下跌。

二、坯布需求不止,货少推升价格

据“中国·柯桥纺织指数”监测数据显示,本期坯布价格指数收报于102.45点,环比上升0.21%,较年初下降1.68%,与去年同比下降0.61%。

本期以来,天然纤维纯棉坯布产量减、库存涉及产销渠道面广,流通周转多数受滞,由于多数品种库存量不大,价格以稳为主,仅部分老客户仍有优惠,总体价格延续上期跌势仍有小幅下跌;天然纤维中的纯麻坯布货少面小、连片淡销,部分仍有成交的价格略有优惠;化学纤维坯布上半年老品种库存量不大,价格跌后渐稳,部分略有让价,下半年品种现货有限,价格稳中有涨,总体化纤坯布价格延续上期继续上涨;混纺纤维坯布货广面大、品种众多,但库存量不大,基本多以包机包量对口性成效,且由于淡季深入、产量削减,故价格自前期小幅上涨后继续小有上升。本期轻纺城由于坯布产量多有压缩,而提前试销仍在持续,促使坯布价格指数在上期微幅回升的前提下新有小幅上升。