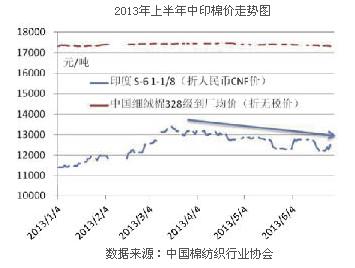

内外棉价差呈现扩大趋势

二季度以来,内外棉价差继续呈现扩大趋势,尽管国际棉价平均高于一季度,但整体处于震荡下行趋势,而国内棉价基本平稳。

以印度棉花S-61-1/8(相当于中国328级)的价格为例,二季度均价(折人民币无税价格)约12710元/吨,高于一季度均价500元/吨左右,但6月下旬均价较4月上旬均价已下降约800元/吨,降幅超过6%。

二季度,中国328级棉花到厂均价与一季度基本持平,折无税价格约17410元/吨,平均高于国际棉价约4700元/吨,其中6月下旬国内外棉价差持续在5000元/吨左右。

储备棉投放成交量有所增加

二季度以来,购买国储棉依旧是纺织企业用棉的主要渠道。

“五一”节过后,国家投放储备棉增加了进口棉花的投放,由于所投放进口棉在质量方面具有一定优势,纺织企业竞拍积极性较之前有所上升,单日成交比例也随之提高;7月上旬,由于临近国储棉投放结束日,单日计划投放量增加,但进口棉投放未有大幅度放量,单日成交比例逐步出现下滑。

截至7月15日,2013年储备棉投放累计成交292.3万吨,成交比例24.65%,其中进口棉累计成交60万吨,约占成交总量的1/5左右,成交比例91.36%,明显高于国产棉的成交比例。分季度看,二季度成交总量超过一季度成交总量约42%左右。