本期轻纺城行情概述

随着高温的到来,中国轻纺城外来客减,上半年产品购销明显收缩,追加性要货限于部分,市场已经处于淡季门槛。但本期下半年产品供求继续推升,提前要货涉及品种扩展,秋季新品试产趋广,部分出现争相要货,市场起落加剧,夏用产品货减销淡,新秋品种渐占优势,由此对前道的催化作用加大,企业开机率明显上升,反过来又激活了原料市场。

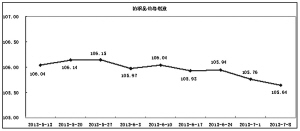

一、原料需求分离,价格探底回升

据“中国·柯桥纺织指数”监测数据显示,本期原料价格指数收报于92.74点,环比上升0.30%,较年初上升0.22%,与去年同比上升2.14%。

1、纱类平稳增长,价格稳中向上

本期原料市场上游棉花价格震荡上行,原料市场谨慎中动作。全棉纱辽宁锦州产精梳全棉纱一等品60S品种约为35500元/吨,较上期价格持平;全棉纱新乡联达产一等品40S/2品种约为28500元/吨,较上期价格基本相同;全棉纱山东陵县产精梳一等品32S品种约为29500元/吨,较上期价格未见升跌,但部分如安徽华阳21S一级品精梳全棉纱已在约28800元/吨,较上期价格上涨约300元/吨,总体棉纱价格稳中现涨;本期粘胶纱多数坚挺,部分微有调整,总体价格微幅上移;混纺涤棉纱、涤粘纱及纯涤纱等价格多数平稳,仅部分微有调整,总体混纺纱价格较上期有所上涨。本期原料市场总体价格指数呈现稳定中小幅上涨。

2、涤丝继续不振,价格弱中显软

本期轻纺城原料市场前道PTA价格震荡向上,聚酯切片价格继续整理,原料市场继续以弱势运行为主。涤纶长丝DTY75D国产中心价约为14000元/吨,较上期多数维持不变,DTY100D国产中心价约在13200元/吨,较上期多数保持平稳,但DTY150D国产中心价约为12000元/吨,较上期多数下跌约100元/吨,整体DTY价格稳多跌少;本期POY75D国产中心价约为10900元/吨,较上期多数不变,但POY100D国产中心价近半数下跌约100元/吨,POY150D国产中心价半数下跌约100元/吨,FDY多数有100-200元/吨的下跌,整体化纤涤纶长丝由于动销品种不多而价格继续偏弱下调。而本期部分特种丝类动能略强,价格稳中现涨,部分差别化纤维显现活力,价格稳中现涨。

二、坯布谨慎展开,价格重有回调

据“中国·柯桥纺织指数”监测数据显示,本期坯布价格指数收报于102.15点,环比下降0.72%,较年初下降1.97%,与去年同比下降1.44%。