根据调研,2.8%的企业表示出口大幅增长,35.2%的企业出口增长超过10%,近40%的企业出口基本保持不变,21.1%的企业出口出现一定程度的下降。

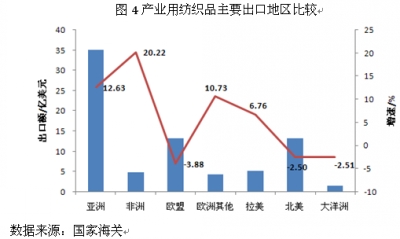

1~5月,我国合计进口产业用纺织品15.8亿美元,与去年同期基本持平。涂层织物、非织造布、玻纤织物、医疗卫生用纺织品和造纸用纺织品是主要进口产品,占全部进口额的81.2%。中国台湾、日本、韩国、美国和德国是我国内地产业用纺织品的最主要进口地区,占全部进口金额的64.74%。

1082家集群内企业平均开工率93.2%

规模以下企业从业人员降低36.38%

协会对6家产业集群上半年的情况进行了调研。产业集群内大企业的发展情况比较良好,生产和销售保持了较高的增速;小企业的生存状况比较困难,赢利状况有所恶化,但是基本都能维持正常生产。

6家产业集群的企业共1082家,开工率93.2%,实现工业生产总值、销售收入和利润分别为202.6亿元、196.9亿元和10亿元,分别同比增长24%、24.77%和8.58%,规模以下企业这三项指标的增速分别为5.72%、13.27%和-8.52%。产业集群企业的出口交货值38.9亿元,同比增长15.98%,规模以下企业的出口额较少,增速只有8%。产业集群的从业人员基本保持不变,但是规模以下企业的从业人员降低了36.38%。

非织造布实现利润增长30.7%

投资下降缘于消化新增产能

非织造布是产业用纺织品的重要原材料,其发展情况是行业发展的重要风向标。上半年,非织造布行业的形势有所回暖,实现了较快增长。1~5月,非织造布销售收入444.8亿元、利润24.5亿元,分别增长了24.61%和30.7%,利润率5.5%。上半年,行业的投资出现下降,主要的原因是行业需要一段时间来消化大量的新增产能。上半年,非织造布出口26.6万吨,价值9.3亿美元,分别增长12.5%、17.73%。

医疗卫生用出口额微增3.21%

数量成支撑出口增长主要因素

医疗卫生用纺织品属于刚性需求,国内外市场需求比较稳定,并有较高增长。行业内的骨干企业具有规模、技术和市场优势,经营状况良好。企业普遍反映今年的情况要好于去年。医疗体制、采购方式、用户习惯和标准问题制约了国内医用一次性纺织品市场的成长。医用出口比重高,但是由于经济复苏乏力,国际客户对价格更为敏感,出口价格进一步走低。1~5月,我国合计出口各类医疗卫生用纺织品11.4亿美元,同比仅增长了3.21%。其中主要出口发展中国家和地区的纸尿裤、卫生巾的出口增速较高。一次性防护服和医用敷料的增长基本处于停滞状态。数量是推动出口增长的主要因素。湖北彭场是我国最大的一次性医用纺织品生产和出口基地,上半年的工业生产总值、出口分别为54.3亿元和35.9亿元,同比增长33.4%和15.5%。非织造布制品的产量9.4万吨,增加了9.4%。