受棉花政策的影响,国内外棉花价差依然较大,国内市场需求低迷,企业各项生产成本上升,进口棉纱魅力不减,进口量持续增长。受人民币升值等因素影响,棉纺织品出口竞争力下降,中小型企业困难进一步加剧。

市场运行

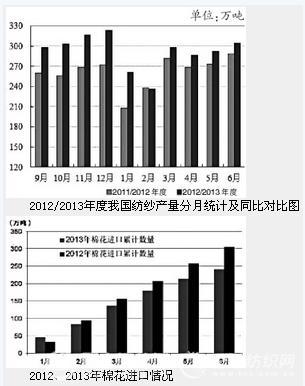

产量没能带动需求涨

数字:据国家统计局统计数据显示,2013年1~6月,我国纱产量累计1670.7万吨,同比增长8.8%。2012年9月~2013年6月,我国纱产量累计为2919.9万吨,同比增长11.62%。

中国棉纺织行业协会跟踪数据显示,1~6月份我国纱产量同比增长0.74%,布产量同比下降0.16%。进入5月份纱线市场销售减弱,布的销售略好于纱线。进入6月份,原料库存增加,进口棉、化学纤维库存同比增长迅速,纱库存环比增长7.3%,布库存环比增长1.2%。

解析:2013年上半年,尽管我国棉花价格相对来说依然处于高位运行,但纱产量仍在增加,增加的动力主要来自于棉混纺纱和纯化纤纱的增长,棉花的消费量并没有出现明显上涨。

纱产量的增加并没有带动下游需求的上涨,纱线市场需求疲软,销售减弱。特别是进入5月份,企业订单减少,市场销售艰难,以致企业库存大幅增加,给企业的正常经营带来困难,特别是小企业经营困难加剧。