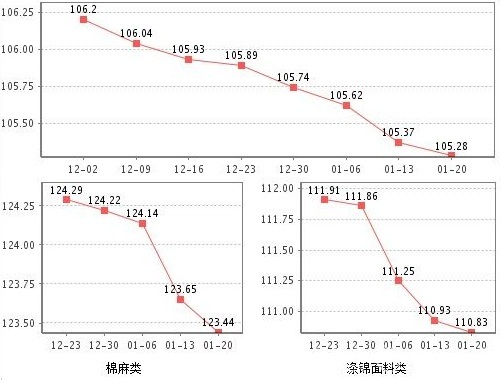

“中国·柯桥纺织指数”20140120期纺织品价格指数收报于105.28点,环比下降0.09%,较年初下降0.32%,与去年同比下降0.62%。

本期轻纺城行情概述

这一期,中国轻纺城离休市关停的日子屈指可数,市场年终效应全面扩散,总体行情延续下跌。受织造印染企业减产关停增多所致,原料市场行情继续下滑,坯布流通周转削弱。而本期面料市场随着物流业的陆续提前关停,外来客户去而不返,要货返单款少量小,忙碌情况趋于少见,市场门面搬迁装修多于上期,整体行情与原料市场同现下滑。

一、原料弱势依旧,价格惯性下滑

据“中国·柯桥纺织指数”监测数据显示,本期原料价格指数收报于90.99点,较上期环比下降0.27%,较年初下降0.64%,与去年同比下降1.81%。

1、涤纶缺乏支撑,价格小幅向下

本期原料类价格指数的小幅下跌,受涤纶的负面影响主要为常规涤纶。其中,常规POY本期涉及下跌的品种较多,跌幅从100-200元/吨;本期常规FDY也多有跌价,跌幅从50-200元/吨;本期常规DTY多数价格基本维持,部分150D品种有100元/吨的下跌,但个别150D微网产品跌幅略大,下跌约300元/吨,总体常规涤纶呈小幅下跌。本期其他化纤类锦纶丝、氨纶丝、高收缩丝等价格多数稳定,少数小有优惠,总体价格略有下跌。

2、纱类部分优惠,价格小有续跌

本期棉麻类价格指数的小幅下跌,主要受部分针织用全棉纱32S品种的下跌及部分40s精梳全棉纱的下跌所致,下跌幅度从100元/吨到200元/吨,本期其它棉纱价格多显稳定。本期粘胶类从20S-60S品种价格多数稳定,仅部分小有促销;混纺类涤棉纱、涤粘纱、阳粘纱等价格同样稳定为主,仅少数有所优惠。由于本期接近年终的优惠,故棉麻、粘胶、混纺类价格指数各有续跌。

二、坯布周转削弱,价格疲态不改

据“中国·柯桥纺织指数”监测数据显示,本期坯布价格指数收报于102.93点,较上期环比下跌0.10%,较年初下跌0.12%,与去年同比下跌0.56%。

本期坯布类价格指数的微跌,主要是坯布流通周转继续削减、织厂仍在回笼资金、过季品种局部促销所致。其中,化学纤维坯布、混纺纤维坯布均属于本期的下跌品种。由于本期印染等后加工关停的增多,部分物流公司先后关停,坯布产销关停也有所加大,但不乏部分顺销型或过季型品种受回笼资金所需优惠销售,故影响化纤坯布、混纺坯布小幅跌价,但由于天然纤维坯布的小幅涨价,从而促使本期总体坯布指数限于微跌。

三、需求续产量减,面料价格暂稳

据“中国·柯桥纺织指数”监测数据显示,本期服装面料价格指数收报于117.76点,较上期环比下跌0.01%,较年初下降0.29%,与去年同比下降0.18%。

本期服装面料类指数欲跌未跌,暂时处于平稳,主要是印染加工产出少了,市场上市货量有限,跌价品种限于部分所致。随着年终进入尾市,面料市场虽然不乏纯棉面料、涤棉面料、粘毛面料、锦纶面料、锦棉面料部分零碎库存不同优惠,个别品种加大促销,但由于春用新品如纯麻面料、涤纶面料、涤毛面料、涤粘面料及时尚面料需求仍陆续不止,部分返单急于要货催涨了价格,故形成本期总体服装面料价格指数基本稳定。

四、家纺客少销淡,价格仍现微跌

据“中国·柯桥纺织指数”监测数据显示,本期家纺类价格指数收报于99.06点,较上期环比下降0.06%,较年初下跌0.23%,与去年同比上升0.62%。

本期家纺类指数的微跌,主要是日用家纺类靠垫、座垫及毯垫、椅套等需求偏于散淡,部分加大促销所致。在离春节已经屈指可数的这一期,家纺类织物不少床上用品、日用家纺产品产能全面削减,厂家库存不多,市场货少,以清库存回笼资金为主,床单、被套类品种接单开始中止,由于客户去而不返,要价出现不同程度的回软。但由于部分急于要的窗纱、窗帘催涨价格,故本期家纺类价格指数跌幅缩小。