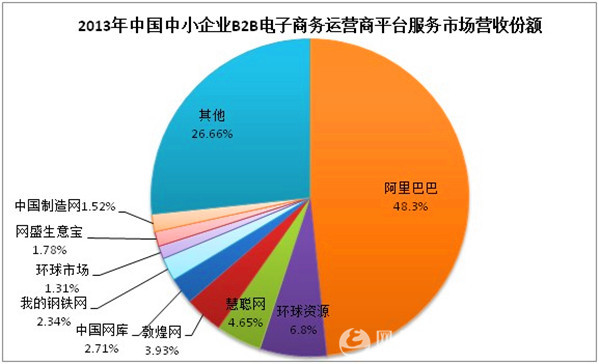

阿里巴巴仍为B2B市场老大,中国网库异军突起

在2013年中国B2B电子商务平台服务市场份额中,阿里巴巴依然处于绝对市场老大地位,以48.3%的市场份额排在第一位。从近几年阿里巴巴每年的市场份额来看,其B2B市场的份额也开始下降,与2010年同期的市场份额相比,下降了约7%的市场份额。下降的主要原因两大方面:一方面是阿里巴巴气团业务重心转型,从B2B向B2C平台转移,B2B不再是阿里巴巴首要的利润和核心所在。从今年阿里的战略来看,其战略主要向平台、数据、和金融领域靠齐,而平台方面更加倚重B2C平台。另一个方面是其他B2B网站开始深耕细作B2B市场,侵蚀阿里巴巴的市场份额,如中国网库近年来主推得区域型单品网模式,结合地方优势深化B2B创新。环球资源网以6.8%的市场份额排在第二位,慧聪网4.65%排在第三位,主要精力集中在外贸B2B领域的敦煌网以3.93%的市场份额排在第四位。

有中国第三大内贸B2B电子商务平台和中国最大的单品网平台中国网库以2.71%的市场份额排在第五位,其独有的单品网站模式也得到了地方政府和企业的认可,在推动区域经济创收方面做出了重要贡献,通过单品网模式建立了自己的市场地位和占取了很高的市场份额。我的钢铁网以2.34%的市场份额排在第六位,环网盛生意宝以1.78%的市场份额排在第七位,中国制造网则以1.52%的市场份额排在第八位,环球市场排在第九位,市场份额1.31%。其他B2B电商平台市场份额占比为26.66%。

从整个市场份额来看,B2B市场梯队分级明显。阿里巴巴以48.3%的市场份额处于第一梯队,慧聪、环球资讯、中国网库、敦煌网排在第二梯队。中国制造网、环球市场、网盛生意宝、我的钢铁网排在第三梯队。各个梯队中,市场份额相差不大,竞争激烈,但梯队与梯队之间却有着很大的差距,谁能有优质的客源及服务以及颠覆性的创新,将能决定市场地位的不同。

2013年B2B主要盈利模式来自会员服务费

B2B电子商务平台的盈利模式,主要来源于会员服务费制度,占B2B电子商务网站盈利的74.3%,其次是广告展示收费,占比为12.1%;IT服务收费占比为8.6%,其他营收占比5%。从B2B整体盈利模式来看,各大商务网站盈利模式过于单一,对会员收费依赖较大。目前,我国国内经济处于转型期,B2B企业增长乏力,电子商务网站如何突破盈利模式过于单一的瓶颈,是各大网站在当下需要规划和解决的问题。不过,从历史数据来看,会员服务费的营收正在逐年下降,而广告和IT服务的营收却在逐年增长。主要原因在于入驻B2B平台的商家逐年增多,很多企业靠广告投放得到更多的曝光度,从而扩大自己的销售额度。IT服务增长主要来自于更多的传统企业向线上靠齐,由于技术和某些特定需求而定制IT服务。总体来看,会员服务收费占主要营收来源的这一趋势不会改变,但是比重会略有下降。