本期轻纺城行情概述

离年终休市关停仅隔几周,中国轻纺城总体行情继续顺势下滑。从本期前后市场来看,往来客户不多、输入订单减少,原料弱势依旧,坯布周转削弱,成品面料淡多热少,总体市场营销量缩价跌,局部性翘尾行情交替涌现,部分适销品种加紧受催促,总体轻纺城进入年终将临的收尾营销当中。

一、原料产销渐冷,价格微现盘跌

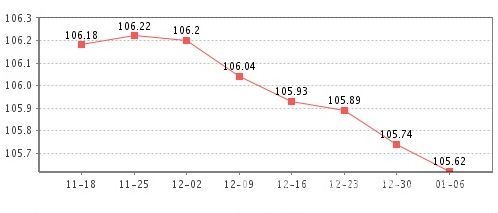

据“中国·柯桥纺织指数”监测数据显示,本期原料价格指数收报于91.58点,较上期环比下降0.07%,与去年同比下降1.04%。

1、产销弱势运行,涤纶仍有跌价

本期原料市场涤纶类产销小有削减,价格多数平稳,部分DTY仍有跌价,跌幅从100-200元/吨,个别FDY大有光品种因产能降、库存不大而要价有50元/吨的微涨,总体涤纶类价格小幅下跌。本期其他化纤类中的锦纶丝产销基本延续,价格仍多显稳定;复合丝产销稳中微降,价格稳定为主;阳离子丝产销稳中有降,价格多数稳定,部分加大下跌,总体其他化纤类价格稳定中小现下跌。

2、纱类产销不振,价格再现整理

本期原料市场纱类中的棉纱产销仍处弱势,价格多数暂稳,部分有100-200元/吨的下跌;麻类产销稳中有跌,价格稳中现跌,总体棉麻类仍微现跌价。粘胶类产销稳中现跌,价格多数平稳,少数品种下跌50元/吨,总体粘胶类微现跌价。混纺类中的涤棉纱产销不振,价格稳定为主,个别略有涨价;混纺类涤粘纱产销稳中微跌,价格多数稳定,个别略有涨价,总体混纺类小幅涨价。

二、坯布周转削弱,价格稳中微跌

据“中国·柯桥纺织指数”监测数据显示,本期坯布价格指数收报于103.05点,较上期环比下跌0.04%,与去年同比下跌1.10%。

本期坯布类价格指数的稳中微跌,主要是年终临近、印染工厂忙碌,后加工拥堵、周转仍有减少,织厂汇拢资金、部分坯布仍有促销所致。其中,天然纤维坯布、化学纤维坯布虽然产销仍有减少,但由于市场成品小批要货不止、部分新品涨价及贸易商对春夏坯布的吸纳囤货,促使总体价格稳中现涨;但本期坯布订单量少、成交缩减,再加部分促销而价格跌幅略大,从而导致总体坯布价格形成微跌。

三、促销幅度增大,影响面料价格

据“中国·柯桥纺织指数”监测数据显示,本期服装面料价格指数收报于118.10点,较上期环比下跌0.20%,与去年同比下降0.03%。

本期服装面料类价格指数的继续小现下跌,主要因纯棉面料类、涤纶面料类、涤棉面料类、涤毛面料类、涤氨面料类、锦纶面料类因春节长假渐近、需求不同削减所致。如纯棉面料由于不少坯布价格走软,接单成交减少,多数营销清闲,故影响价格有所回落。而本期涤纶面料主要是部分过剩品种及零碎库存继续交替促销所致。其它如涤棉、涤毛、涤氨、锦纶面料,同样因上述相关因素影响价格不同走弱。

四、家纺需求回升,价格小现反弹

据“中国·柯桥纺织指数”监测数据显示,本期家纺类价格指数收报于99.29点,较上期环比回升0.24%,与去年同比上涨0.65%。

本期家纺类指数的小幅反弹,主要受床上用品类、日用家纺类、窗纱类营销减少、需求不同回升所致。随着年终的不断接近,床上用品、日用家纺经营面缩量减,而客户要货反而回升但后加工逐渐不被接纳,故形成价格各有不同催涨。本期窗帘类由于货多、经营基本如常,但因部分定做品种的加急所需,故价格也小有攀升,总体家纺类价格指数较上期跌后小幅回升。