主要产业用纺织品出口情况(亿美元,%)

|

产品 |

金额 |

金额变化 |

数量变化 |

价格变化 |

|

产业用塑料涂层织物 |

10.9 |

-4.25 |

1.46 |

-5.63 |

|

医疗卫生用纺织品 |

7.1 |

13.02 |

/ |

/ |

|

药棉、纱布、绷带 |

2.1 |

6.40 |

-0.51 |

6.95 |

|

卫生巾、尿裤 |

2.9 |

22.94 |

12.11 |

9.66 |

|

非织造类防护服 |

2.1 |

7.50 |

8.51 |

-0.93 |

|

篷帆类制品 |

6.2 |

0.23 |

-10.33 |

11.78 |

|

非织造布 |

5.1 |

21.78 |

14.75 |

6.13 |

|

包装袋 |

3.8 |

-0.14 |

-3.28 |

3.25 |

数据来源:海关总署

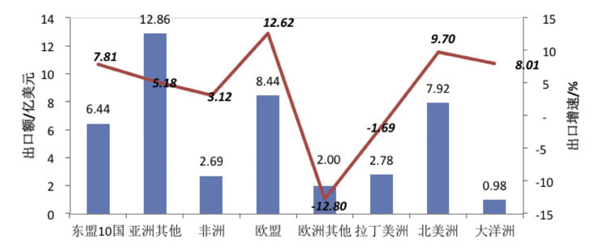

从出口地区看,亚洲的出口占比依然最高,并且保持了较高增速,但是速度与以前相比出现小幅下降,特别是对东盟的出口增速只有6.44%;而欧盟和北美地区的出口增速则反弹明显,成为带动我国产业用纺织品出口增长的主要动力。非洲、拉丁美洲和欧洲的非欧盟国家在出口市场中所占份额比较小,增速也较低,甚至出现负增长。

一季度我国产业用纺织品按地区出口情况

数据来源:海关总署

分国别或地区看,美国是我国产业用纺织品最大的出口国,占出口总额的15.6%,一季度出口额达到7.1亿美元,增长10.88%。对日本、越南、德国和英国的出口都保持了超过10%以上的增速,对韩国、俄罗斯和印度尼西亚的出口增速在10%以内,对印度的出口下降了7.1%,而对中国香港的出口降幅最高,达到19.5%。对上述10大市场的出口额占全部出口额的50.5%,出口市场总体上比较分散,有利于化解市场风险。

一季度产业用纺织品 按国别(地区)出口情况

|

国家和地区 |

出口额(亿美元) |

增速(%) |

|

美国 |

7.1 |

10.88 |

|

日本 |

3.3 |

17.29 |

|

越南 |

2.0 |

19.68 |

|

印度 |

1.8 |

-7.10 |

|

韩国 |

1.8 |

9.51 |

|

德国 |

1.7 |

10.62 |

|

中国香港 |

1.5 |

-19.50 |

|

俄罗斯 |

1.3 |

6.14 |

|

印度尼西亚 |

1.3 |

5.82 |

|

英国 |

1.2 |

12.80 |

一季度我国进口各类产业用纺织品9.7亿美元,增长13.57%,增速超过出口。塑料涂层织物、非织造布、医疗卫生用纺织品、产业用玻纤制品、过滤用纺织品是我国的主要进口产品,进口额为7.8亿美元,占总额的80.3%。这五类产品,我国具有较大的产能,同时也是我国大量出口的产品,但是由于我国在技术和标准等方面的原因,仍然需要大量进口。中国台湾、日本、韩国、美国和德国是我国产业用纺织品主要的进口来源地,合计进口6亿美元,占总额的78.9%。

重点领域情况

医疗卫生用纺织品:

医疗卫生用纺织品与人们日常生活和健康密切相关,其需求依赖于人口、经济发展水平和社会文明程度。随着我国城镇化水平的提高和经济增长,国内对卫生用纺织品的消耗量非常大;同时,在全球市场中,我国是医疗卫生用纺织品的主要出口国,出口占据较大的比重。

根据协会统计,一季度医疗卫生用纺织品重点企业的销售增长16.74%,利润增长12.39%。一季度出口7.1亿美元,增长13.02%。其中,药棉、绷带、纱布和非织造类防护服的出口增长在7%左右,卫生巾和尿裤的出口增速达到22.9%。药棉、绷带、纱布和卫生巾等产品的出口价格都出现不同程度的增长,非织造类防护服的出口单价基本保持不变。从进口看,卫生巾和纸尿裤的进口额达到1.5亿美元,占医卫产品进口额的98%。

交通工具用纺织品:

2014年第一季度我国汽车产销规模分别为589.17万辆和592.23万辆,同比分别增长9.16%和9.18%,增幅较上年同期略有减缓。一季度,我国交通工具用纺织品生产企业在一季度的销售收入也出现15%左右的增长,利润增长6.7%。

当前,我国交通工具用纺织品处于较好的发展阶段,汽车产业虽然发展速度会有波动,但是整体趋势将保持持续增长;主要汽车生产企业都开始整合供应链,加强对供应商的控制,有实力的配套供应商将会获得更多的机会。