总的来看,上半年纺织行业运行较为平稳,尽管一季度指标增速有所放缓,但二季度普遍有所回升,盈利有所改善,债务结构有所优化,但子行业表现有所分化。从发展增速看,纺织业已经告别高增长阶段进入到“中速增长阶段”,预计下半年国内外需求不会有实质性改善,但是电商的高速发展或会推动纺织成品的发展,子行业仍将呈现分化。

服装行业内需相对稳定,外需增长乏力,在渠道变革、渠道成本上升及外资品牌冲击影响下,行业面临的经营压力加大,整体处于调整期

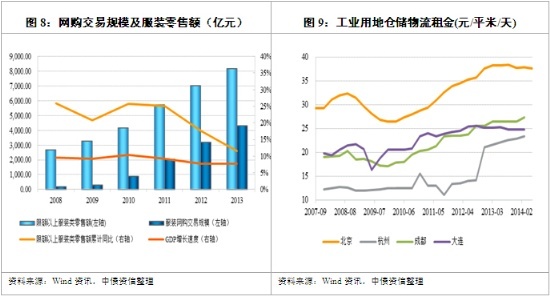

内需方面,在国内经济的下行压力下2014年上半年限额以上服装类企业零售额为4,182亿元,同比增长10%,较上年同期下降1.70个百分点;外需方面,尽管全球主要经济体增速回暖,但复苏基础不稳定使得2014年上半年服装出口791.84亿元,同比增长4.10%,较上年同期下降9.30个百分点。考虑到欧元区整合及各国政治仍存在不确定性,且美国QE政策有退出可能,未来外需显著增长的可能性不大。另外随着电子商务的迅速发展,消费者的消费模式也在发生变化,据中国互联网信心中心数据显示2013年我国网购交易金额和网购人数达到了1.85万亿元和3.02亿人,分别较上年增长40.9%和24.7%,其中当年服装网购交易额占网购交易总额的比达到了23.19%,服装消费模式的改变使得消费者对电子商务的需求增加,进而对传统服装实体商铺带来较大冲击。

行业竞争方面,品牌服装企业凭借其良好的影响力在行业中保持领先的竞争地位,但随着新品牌不断涌现,行业竞争依然激烈,截至2014年6月底规模以上服装企业单位数15,009家,较上年同期增长1%。另外截至2014年7月末十大外资品牌已在国内开设了863家门店,覆盖国内至少22个省市的66个城市,给国内服装市场带来较大挑战。

从成本端来看,服装行业渠道成本持续增长。线下实体店方面,根据中国连锁经营协会发布的数据,2013年全国百强零售企业房租和人工成本分别增长11%和18%,与2012年涨幅相近。且2014年上半年一线城市的优质零售物业首层租金仍持续上涨,一线城市副中心及二三线城市物业租金有所下降;人工仍维持持续增长趋势。线上电商方面,我国2013年服装网购交易额已达到4,290亿元,较上年增长34.53%,占限额以上服装零售额的比例达到52.26%。预计2014年服装网购交易额将达到6,153亿元,同比增长41.50%。在网购高速发展的前提下,线上营销成本及仓储物流成本亦保持上涨趋势。2014年2季度,百度单位活跃在线营销用户的平均收入达到2.42万元,较上年同期增长1.67倍。另外,2014年1季度全国主要一二线 城市的仓储物流租金较上年同期平均上涨6.44%。未来在商业地产及电子商务发展的基础上,服装渠道成本仍将保持增长。

在经营压力下,服装行业的门店数量继续呈缩减状态,各个子行业呈现一定分化。从上市服装企业来看,七匹狼和九牧王在2013年大幅关闭门店后,于2014年上半年继续关闭门店,分别关闭347家和134家,希努尔和步森股份则从2014年上半年开始关闭门店,上半年分别关闭46家和近100家。而森马服饰在儿童服饰拓展下上半年店铺数量有所增长,海澜之家因其独特的赊销模式逆势增加了店铺数量,另外户外品牌探路者在品牌服装零售商向户外综合服务商转型过程中上半年净增店铺数量46家。

整体看,在渠道及人工成本上涨的内在压力以及外资品牌进入和消费模式改变的外在压力下,上半年服装行业经营压力仍然较大,部分企业选择了缩减店铺来减少运营成本,部分服装企业如柏仙多格、精益服装、霍普莱斯等品牌则遭遇倒闭重组。短期内需求增长仍显动力不足,电子商务的高速发展将对实体服装产生较大规模冲击,预计下半年服装行业仍将承压,行业整体处于调整期。

服装行业财务表现维持2013年的低迷态势,盈利能力有所下降,库存压力仍然较大;从行业库存及订货会情况来看,预计2014年下半年行业仍处于调整期

在经营承压的影响下,服装行业维持了2013年低迷的态势,且与2014年1季度相比,二季度的表现尚无改善。2014年上半年11家样本企业营业收入和利润总额分别为120.43亿元和16.67亿元,较上年同期下降11.87%和24.23%,其中9家企业出现了收入下滑,下滑幅度较大的为搜于特和七匹狼;9家企业出现了利润总额下滑,下滑幅度较大的为步森服饰和希努尔。男装企业的收入和利润乏善可陈,5家男装企业的收入和利润均出现了不同程度的下降;休闲服行业中美邦服饰和搜于特仍保持收入和利润下滑的趋势,森马服饰则在童装业务的扩张支持下实现了收入和利润的逆势上扬;女装方面,朗姿股份2014年关店较多使得2季度收入和利润维持了1季度的下降趋势;而探路者则在户外电商综合平台的支持下仍保持着户外行业的成长势头。

从存货来看,2013年的行业存货压力持续到了2014年,2014年上半年样本企业中有11家企业出现了存货增加。从子行业来看除希努尔外,男装行业的库存均处于增长状态,男装行业整体仍处于调整期,库存清理尚需时日;探路者虽于上半年降低了期货订单比例,但是往年的订货会使得公司的库存仍然高企;休闲服行业中搜于特受制于调整时间较晚,上半年库存出现较大幅度的上涨。

从样本企业的资产负债率来看,样本企业2014年6月末平均资产负债率为20.85%,较上年同期下降0.25个百分点,有6家企业的资产负债率较去年同期有所下降。从偿债指标来看,样本企业盈利能力的下降及债务规模的上升使得偿债指标有所弱化,且以男装子行业表现较为明显。考虑到样本企业为行业内较优质企业,债务负担普遍较轻,服装行业整体的偿债压力情况高于样本企业的表现水平。

整理来看,2014年服装行业在行业成本刚性上涨、电子商务发展及国外“快时尚”品牌的冲击下表现较为低迷,行业内企业经营压力增大,企业收入和盈利表现分化较为明显。从2014年半年报数据来看,服装行业未能有实质性好转,收入及盈利均有所下滑,未来服装企业仍面临着“去库存”的压力。从行业库存及订货会情况来看,预计2014年行业仍处于调整期,行业整体盈利情况仍然承压,企业未来收入和盈利情况走势主要取决于现阶段的库存状况、经营战略调整速度及效果。随着大多企业进行转型调整,在进行O2O调整的过程中,预计2015年收入和盈利或将有所改善。