1~5月,我国麻纺织行业压力增大,主要体现在主营业务收入增速放缓,成本增速过高,进出口下降等方面。但行业累计利润、投资和含麻服装服饰出口微增。预计2016年下半年麻纺织行业将延续增速放缓的趋势。企业要多练“内功”,坚持创新驱动,围绕《麻纺织行业“十三五”发展指导意见》,重视增加品种、提高品质、强化品牌的“三品工程”建设,抓市场,调结构,促升级。

主营业务成本增速高于纺织业

前纺和织造行业投资有所增长

据国家统计局数据,1~5月全国277家规模以上麻纺织企业主营业务收入累计219.94亿元,较去年同期的203.79亿元同比增长7.92%,增速连续两年低于10%;而主营业务累计成本为195.23亿元,较去年同期的179.51亿元同比增长8.75%,远高于纺织业的4.82%,其中,麻纤维纺前加工和纺纱的主营业务成本增速高达11.57%,由于麻纺织企业用工比较多,环保任务重,设备效率低,导致经营成本过高。虽然面临这种不利环境,但麻纺织行业通过优化管理,巩固出口和扩大内需市场,最终实现累计利润总额11.12亿元,较去年同期的10.63亿元同比增长4.70%。

据国家统计局数据,1~5月纺织业规模以上企业完成投资2184.70亿元,同比增长13.19%,其中,规模以上麻纺织企业累计完成投资47.58亿元,同比增长13.84%;投资方向主要侧重于麻纤维纺前加工和纺纱行业及麻织造加工行业,实际完成投资分别为19.14亿元和24.47亿元,分别同比增长25.27%和14.89%(见表1)。前纺和织造行业的投资有所增长,将对麻纺织行业攻克技术瓶颈产生积极影响。

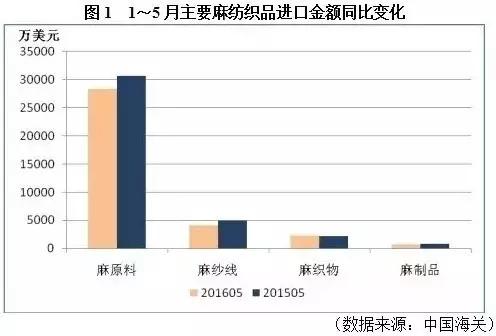

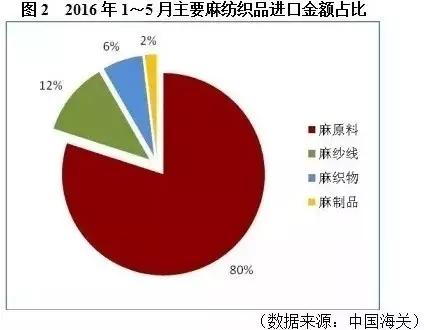

占进口总额80%的原料呈负增长

三大传统出口产品增速急剧下降

据海关统计,1~5月全国麻纺织行业(除含麻服装服饰外)进出口累计总额9.04亿美元,比去年同期的11.89亿美元同比下降31.53%。1~5月全国麻纺织行业累计进口总额3.55亿美元,比去年同期的3.87亿美元同比下降8.27%,呈现负增长。

1~5月,麻原料累计进口金额2.84亿美元,同比下降7.61%,累计进口数量34.68万吨,同比增长7.85%;麻纱线累计进口金额0.42亿美元,同比下降14.95%,累计进口数量3.97万吨,同比下降29.40%;麻织物累计进口金额0.23亿美元,同比上升3.42%,累计进口数量0.18万米,同比下降56.76%;麻制品累计进口金额0.07亿美元,同比下降21.64%(见图1)。

从进口金额可以看出,麻原料为主要进口产品,占进口总金额的80%(见图2),呈现负增长。主要进口种类是亚麻和黄麻原料,其中亚麻原料1~5月份累计进口数量为7.59万吨,同比下降6.71%,含长麻打成麻5.59万吨,短麻及二粗1.96万吨,累计进口金额1.91亿美元,同比下降5.93%,亚麻原料进口累计平均单价同比上升0.8%;黄麻原料累计进口数量为0.81万吨,同比下降41.16%,累计进口金额620.75万美元,同比下降27.60%。从原料进口中可以看出,亚麻纺织企业生产加工形势不乐观,原料价格上涨,对进口原料的需求下降,而黄麻纺织加工行业受多方面因素影响逐步萎缩。

据海关统计,1~5月我国麻纺织行业累计出口总额5.49亿美元,比去年同期的8.03亿美元同比下降31.63%,也呈现负增长趋势。1~5月,麻原料累计出口数量为1798.50吨,同比下降4.97%,出口金额为349.63万美元,同比下降4.29%。麻纱线累计出口数量为1.52吨,同比下降5.65%,出口金额为1.15美元,同比下降15.59%。麻织物累计出口数量为1.05亿米,同比下降24.56%,出口金额为3.30亿美元,同比下降34.04%。麻制品累计出口1亿美元,同比下降38.36%(见图3)。

从出口金额可以看出,麻织物、麻纱线和麻制品为三大传统出口产品,分别占出口总金额的60%、21%和18%(见图4),其增速均急剧下降,呈现负增长。建议以出口为主的麻纺织生产企业谨慎经营,以防库存积压。

在麻纱线出口方面,亚麻纱线是主要出口产品。1~5月亚麻纱线累计出口金额为1.04亿美元,同比下降13.73%,出口数量为1.27万吨,同比下降1.69%,出口累计平均单价为8.17美元/千克,同比下降12.24%,主要销往印度和意大利。

在麻织物出口方面,亚麻织物与苎麻织物是主要出口产品。1~5月亚麻织物累计出口金额为1.76亿美元,同比下降8.64%,出口数量为0.63亿米,同比下降5.12%,出口累计平均单价为2.77美元/米,同比下降3.48%,主要销往孟加拉国和越南。苎麻织物累计出口金额为1.43亿美元,同比下降51.96%,出口数量为0.34亿米,同比下降47.33%,出口累计平均单价为4.23美元/米,同比下降8.60%,主要销往我国香港和韩国。

在麻制品出口方面,麻制床上用品、其他麻制装饰用品和麻制餐桌、盥洗及厨房用品是主要出口产品,他们的出口额均呈现快速下降趋势。1~5月麻制床上用品累计出口金额为0.63亿美元,同比下降0.46%,主要销往美国和韩国;其他麻制装饰用品累计出口0.18亿美元,同比下降37.18%,主要销往韩国和德国;麻制餐桌、盥洗及厨房用品累计出口0.11亿美元,同比下降82.66%,主要销往马来西亚和新加坡。

含麻服装出口量额均有增长

下半年将延续增速放缓态势

据海关统计,1~5月我国含麻服装出口总额为105.23亿美元,相比去年同期的102.90亿美元上升2.26%;累计出口服装数量为17.20亿件,相比去年同期的15.43亿件上升11.48%。从海关数据可以发现,含麻服装服饰中以57棉30亚麻8涤5聚胺酯梭织女长裤(休闲欧码A)和92涤8亚麻梭织女式上衣(亚码60119)为主要出口品种。前者的主要出口市场为美国、英国和日本,近5年来这3个市场的需求较稳定,后者的主要出口市场为美国、越南和日本,其中日本市场相对稳定,美国和越南市场自2013年后需求快速发展,但越南市场波动太大,2016年又快速回落,相应服装企业应注意防患库存风险。

近几年来,我国含麻服装服饰在全球最成熟、最重要的服装消费市场美国和日本都占有一席之地,尤其是含麻女长裤。这两个出口目的市场在经济危机后逐渐恢复,消费能力逐步上升。

下半年,麻纺织行业的发展仍面临着用工、税负等综合成本不断上升、投资拉动减弱、环保压力不断加剧、出口增速下滑和人民币汇率波动等诸多风险和挑战,预计下半年将进一步延续增速放缓、调整巩固的“新常态”。麻纺业应重点关注原料和产品价格库存的变化,学习和创新终端产品营销技术和渠道,着力打造新经济增长点。