编者按

20世纪90年代初期,我国棉花种植区域集中在黄河、长江流域,新疆植棉面积还很少,但目前情况恰恰相反,新疆棉花已经占到全国棉花的70%。中国棉花产量分布历史已经被改写,西北内陆占64%,黄河流域占20%,长江流域占16%。

从全球棉花生产情况来看,2015/16年度以前,我国是世界上最大的产棉国、出口国、进口国和棉花消费国。2015/16年度,印度已经超越中国,成为全球棉花第一生产大国;孟加拉取代中国,成为最大的棉花进口国。2015/16年度,从全球棉花消费情况来看,中国占30%仍然居首,但值得注意的是,如越南等一些东南亚国家棉花的消费情况是逐年增长的,而中国是逐年下降的。

如今,新的棉花年度即将拉开帷幕,记者将近年来我国棉业的发展情况以及2015/16年度情况进行梳理,以飨读者。

十五年来我国棉业基本情况

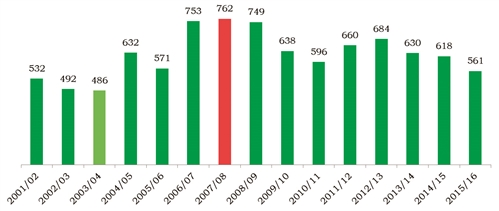

我国棉花产量情况。2001年,我国棉花产量是532万吨,2007年达到最高值762万吨,2011年-2013年,国家实行棉花临时收储政策,这三年棉农植棉积极性普遍很高,棉花产量也一直维持在每年600多万吨。2014年,新疆开始实施目标价格政策,内地实行定额补贴,每吨补贴2000元,只相当于新疆补贴总额的60%,新疆棉农每年可以拿到的补贴约为5000元-6000元,远远高于内地补贴,这直接导致内地棉农植棉积极性下挫,植棉面积急速下降。

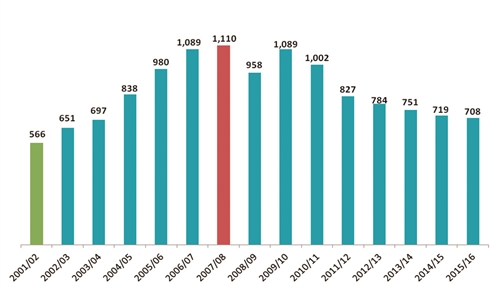

我国棉花需求量情况。2007年,因为我国棉花产量达到峰值,当年消费量也是最高,达到1110万吨。1千余万吨的棉花消费量维持了几年,到实行3年临时收储政策时,棉花消费量开始逐年下降,从2011年的827万吨到2012年的784万吨,再到2013年的751万吨,2015/16年度下降到708万吨。从目前的情况来看,2016年度棉花消费量依然会有所下降。

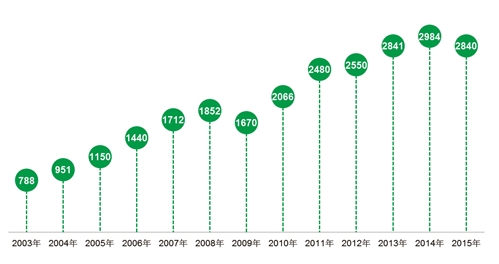

我国纺织品服装出口情况。从图表上看,我国纺织品服装出口金额逐年增长,2013年达到2841亿美元,2014年是2984亿美元,2015年有所下降,金额为2840亿美元。

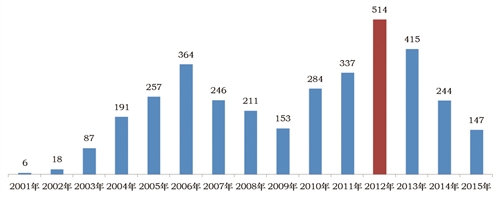

我国棉花进口量情况。十五年来,我国棉花进口量起伏还是比较大的。2001年,进口量只有6万吨,2006年已达到364万吨,2012年达到514万吨。自2012年后开始逐年下降,2015年下降为147万吨。由此,可以预知,2016年,我国棉花进口量将继续减少。

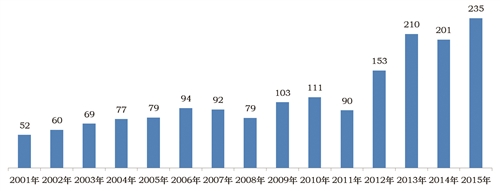

我国棉纱线进口量情况。十五年来,我国棉纱进口量也是逐年增加。2001年,进口量是52万吨,2012年增长到153万吨,2015年度达到235万吨。但是,进口一吨棉纱就意味着国内棉花的使用量相应减少一吨多。所以,业内人士并不期待棉纱进口量的大幅增加,因为这意味着国内棉花使用量的减少。

新年度棉业展望

关于棉花政策,我国将继续实施目标价格改革试点工作。2016年,国家继续在新疆实施棉花目标价格改革试点。综合考虑棉花市场供求、生产成本收益等因素,经国务院批准,国家发展改革委发布2016年新疆棉花目标价格水平为每吨18600元,较去年下降500元/吨。

植棉意向仍为下降趋势。尽管我国实行新疆棉花目标价格改革试点,内地实行定额补贴。但如果不考虑补贴,棉农收益基本为亏损,即使获取补贴后,新疆棉农收益较前3年临时收储时期大幅减少,内地棉农收益仍为负数,各地棉农植棉积极性持续下挫。根据中国棉花协会调查数据显示,全国棉农植棉意向减少10.1%,其中,新疆减少6.3%,黄河流域减少19.1%,长江流域减少15.1%。

预计棉花总产量继续减少。根据中国棉花协会公布数据显示,按照被调查棉农植棉面积加权平均计算,预计全国棉花总产量约为460.7万吨,同比下降4.4%。其中,新疆棉区、黄河流域棉区整体长势良好,预计单产持平略增;长江流域棉区雨水偏多、内涝灾害程度不一,棉花整体长势差于去年,预计单产下降。预计新疆棉花单产增加7.9%,产量约为360.8万吨,同比增加1%;黄河流域单产持平略增,产量约为46.3万吨,同比下降16.8%;长江流域棉花单产下降,产量约为46万吨,同比减少24.8%。

近3个月来,国内棉花市场可谓是储备棉竞卖的主场,棉价也先后起伏不定。先是储备棉投放政策出台前,由于市场对投放时间、投放数量以及投放价格等问题的各种讨论与猜测,加上棉花期货受外部资金涌入的影响而大幅走高,棉花现货价格随之上涨。随后,储备棉投放正式实施,每日3万吨的投放量低于市场预期,棉花价格进一步被炒高。然而,近日随着储备棉投放延期公告的尘埃落定,棉价又进入了下行通道,目前仍然处于跌势。

但有业内人士推测,新年度棉花价格或上扬。今年的棉花种植面积本就比往年减少了不少,再加上今年长江、黄河流域棉区的洪涝险情,不少棉花种植区域遭遇了洪涝灾害,棉花产量减产多成定局,加上储备棉库存量也在不断减少,棉花资源的紧缺或许会使棉花价格再次上扬。

2015/16年度我国棉业情况

近年来,我国棉花产量下降,库存高企,用棉需求减少,棉花价格持续走低,国内外棉花价格价差逐渐缩小,同时,棉花进口减少,棉纱进口却大幅增加。2015年,全国棉花产量是561万吨,其中新疆产量为350万吨。我国植棉重心从内地向新疆转移,植棉优势产区趋于集中。

2014/15年度,我国棉花期初库存1281.4万吨,产量618万吨,进口244万吨,消费719万吨,期末库存1424.4万吨。2015/16年度,期初库存1424.4万吨,产量561万吨,进口147万吨,消费708万吨。可见,2015/16年度,我国棉花产量大幅减少,已下降到建国初期水平,棉花消费下降11万吨。

同时,连续3年棉花临时收储政策的实行,我国国家棉花储备超过历史,储备棉库存超过1000万吨。2011年-2013年收储1643万吨,几乎是把当年国家生产的所有棉花都收到国库里,虽然投放691万吨,但2015/16年度棉花库存仍有1114万吨。

2015/16年度,全国棉花面积与产量双下降,新疆棉区占比上升。全国棉花面积5698.6万亩,为2003年以来最低值;新疆棉花面积2856.5万亩,略有减少。全国棉花产量561万吨,其中,新疆棉花产量350万吨。同时,受品种、天气等影响,棉花质量下滑现象突出,具体表现在长度短,马克隆值偏高。截至7月8日,全国棉花长度级28mm以上较去年下降12.8%,27mm同比增加9.5%。马值a+b占比下降20.9%,c2同比增加22.4%。质量问题再次成为业界呼吁改变的焦点问题。

2015/16年度,我国棉花进口量大幅下降、纺织品服装出现结构性下跌。据海关统计,截至5月,2015/16年度我国累计进口棉花72.3万吨,同比下降45.8%。棉花进口均价1704.37美元/吨,同比下降5.97% 。我国纺织品服装出口出现结构性下跌。据海关统计,截至5月,2015/16年度我国纺织品服装累计出口2000.3亿美元,同比下降4.0%。其中,5月为235.16亿美元,同比增长0.5%,纺织品出口102.05亿美元,增长1.6%,服装出口133.11亿美元,减少0.2%。

2015/16年度,我国棉纱线进口创历史新高。中低支进口棉纱线价格优势凸显,冲击国内市场。据海关统计,2015年,我国累计进口棉纱线数量为234.5万吨,同比增长16.6%, 棉纱进口均价2575美元/吨,同比下降12.6%。

2015/16年度,2016年以来国内市场供求关系变动不大,我国棉花价格主要以下跌为主,内外棉价逐步接轨。

2015/16年度,我国棉花加工布局继续调整。随着棉花产量下降,资源减少,棉花加工企业数量也相对减少,但产能仍然过剩。截至7月,中纤局数据显示:2015/16年度,全国公证检验加工企业数量1100家,同比下降441家;其中,新疆752家,占全国68%,同比下降53家;内地348家,占全国32%,同比下降388家。2015/16年度,新疆棉花公证检验占全国九成。截至7月,公证检验棉花360万吨,其中,新疆棉花共计328万吨,占全国91%。

2015/16年度,储备棉交易踊跃,进口棉备受关注。储备棉轮出于5月3日启动,截止到7月8日,累计成交总量约为118.39万吨,成交率97.82%,成交均价12443元/吨;其中,进口棉成交约29.63万吨,成交率为98.16%;国产棉成交约88.76万吨,成交率为97.71%。

储备棉轮出呈现新特点。一是轮出机制常态化、机制化;二是轮出价格随行就市动态确定;三是质量指标更为细化,对质量和重量进行全面公检;四是明确储备棉轮入安排,原则上不超过上年度轮出数量的30%;五是本年度轮出安排略有调整。为实现新旧机制平稳有序过渡,在以上原则基础上,本年度储备棉轮出总量不超过200万吨。

单位:万吨 数据来源: 国家统计局

单位:万吨 数据来源: USDA

单位:亿美元 数据来源: 海关总署

单位:万吨 数据来源: 海关总署

单位:万吨 数据来源: 海关总署