巴拉巴拉营收22.47亿元

2017上半年,森马服饰实现营业收入44.33亿元,较上年同期增长14.28%;实现归属上市公司股东的净利润5.34亿元,同比增长4.16%。森马服饰旗下现有以森马品牌为代表的成人休闲服饰和以巴拉巴拉品牌为代表的儿童服饰两大品牌集群。巴拉巴拉品牌于2002年创立,倡导专业、时尚、活力,面向0~14岁儿童消费群体,产品定位在中等收入水平以及小康之家。上半年巴拉巴拉营收22.47亿元,占森马总营收的50.68%,同比增长24.97%。

起步股份营收5.74亿元

今年8月18日在上交所主板上市的起步股份是一家国内儿童用品行业品牌运营商,主要从事儿童服饰产品的设计、研发、生产和销售。2017上半年起步股份总营收5.74亿元,同比增加5.33%;归属于发行人股东的净利润为1.01亿元,同比增加24.75%。ABC kids 是起步股份有限公司旗下主要品牌,产品定位于中端市场,品类包括童鞋、童装和儿童服饰配饰等。

安奈儿营收4.84亿元

2017上半年安奈儿实现总营收4.84亿元,同比增长11.65%;净利润4445.34万元,同比增长10.54%。公司产品涵盖大童装与小童装两大类别,包括上衣、外套、裤、裙、羽绒服、家居服等多个品类,满足从初生婴儿到大龄儿童的各式衣着需求。此外,公司于2017年开始推出童鞋品类,目前占比较小。截至2017年6月30日,安奈儿有1417家线下门店,其中直营店949家,加盟店468家。2017年上半年公司电商渠道的销售收入占营业收入比例为25.3%,同比增长52.01%。

阿卡邦营收4.3亿元

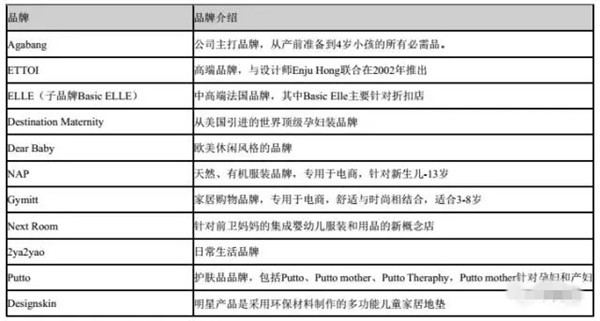

朗姿集团收购的韩国婴童品牌阿卡邦Agabang,今年上半年营收为4.3亿元,占集团总营收的40.7%。阿卡邦旗下拥有覆盖0~4岁孩童服装、婴儿用品、护肤品、玩具等领域的10多个中高端母婴品牌,截至2017年6月30日,阿卡邦线下销售终端共858家,其中韩国842家,国内16家。预计今年年底在国内开设30家店铺。

阿卡邦旗下品牌

361°童装营收3.07亿元

361°童装品牌自2010年创立以来,一直由361°集团独立业务部门经营,主要为3~12岁的儿童提供运动服装、鞋类及配件产品。2017上半年361°童装的收益延续强劲势头,营收3.07亿元,同比增长12.8%,占集团营业额的11%,童装业务增长已经高于主品牌业务。截至2017年6月3月日,361°童装销售网点数量达1791个,其中554间为独立街铺,735间开设于361°主品牌店内。

jnby by JNBY营收2.94亿元

2017上半年,江南布衣旗下童装品牌jnby by JNBY营收2.94亿元,占江南布衣总收入的12.6%,同比大涨44.8%。截至2017年6月30日,江南布衣共有1591家门店,其中jnby by JNBY门店总数达376家,和2016年6月30日的300家相比,净增门店数76家。此外,江南布衣集团今年新设立的青少年服装品牌Pomme de terre上半年销售额1313.8万元。

Mini peace营收2.81亿元

Mini peace创立于2011年,是太平鸟旗下童装品牌,产品主要针对4~10岁的都市儿童。2017上半年Mini peace童装实现营业收入2.81亿元,较去年同期增长49.81%;实现毛利1.59亿元,同比增长49.41%。目前Mini peace门店总数为675家。

金发拉比营收1.76亿元

金发拉比2017上半年实现营业收入1.76亿元,同比增长7.38%;实现归属于上市公司股东的净利润3056万元,同比增长5.37%。金发拉比是从事婴幼儿服饰棉品及日用品等母婴消费品的设计研发、生产、销售的母婴消费品企业,旗下拥有拉比、下一代及贝比拉比三个自有品牌。产品主要包括婴幼儿服饰棉品(内着服饰、外出服饰、家居棉品)、婴幼儿日用品(寝具、哺育、卫浴、洗护用品)以及孕产妇用品等。 其中,“拉比”着重打造中高档婴幼儿消费品,全产品线覆盖;“下一代”定位为中档婴幼儿消费品品牌,产品种类以服饰棉品为主;“贝比拉比”则以婴幼儿洗护用品为主。金发拉比现有1348家终端形象店面以及1700多家批销终端。

2017上半年童装品牌业绩情况

数据来源:各大公司2017半年度报告

尽管这是一份尚不完全的数据统计,但是我们依然可以从中发现本土童装市场的某些端倪。从这8家童装品牌的上半年业绩,不难看出,尽管国内童装市场竞争激烈,但就目前国内童装品牌的发展状态来看,还十分分散,并且缺乏强势龙头企业,童装行业集中度有较大提升空间。和男装、女装以及运动品牌上半年的业绩表现一样,童装品牌里面,也有一只与其他品牌拉开差距且各方面表现相对显眼的品牌——巴拉巴拉上半年营收22.47亿元,把其他品牌远远的甩在了后面。

从近年来各家服装企业的动态不难发现,看上去,似乎大家都在争先恐后加码童装业务,拓展婴童领域。比如:安踏体育在2008年推出儿童体育用品系列,2015年推出以高端儿童市场为目标客户群的FILA KIDS,最近又传出消息称安踏集团拟以6000万港元收购香港中高端童装品牌小笑牛KINGKOW;李宁在2016年下半年开始针对童装市场对原有李宁Kids进行品牌升级,重新推出李宁青少品牌——李宁YOUNG,目标消费群体锁定为3~14岁的青少年,产品涵盖跑训、篮球和运动时尚三大品类,预计明年店铺数量在500家左右;特步国际在2016年对特步儿童业务单元进行了整体重组,新的特步儿童产品将更为接近特步成人运动生活产品,同时亦将提供亲子装,增加成人与儿童商品的交叉销售;美邦推出的童装品牌Moomoo和ME&CITY KIDS发展良好,上半年销售收入同比增长37%;拉夏贝尔通过参股引进婴童品牌尚芭蒂;维格娜丝集团计划下半年推出Teenie Weenie婴童品牌,预计在今年冬季上市……

让这些品牌蜂拥而至的,是中国童装市场的巨大发展空间。根据中商产业研究院的报告,2017年我国童装市场规模或将突破1500亿,2020年中国童装市场规模预计将达2339亿,未来4年中国童装行业有望维持高个位数的增长。这显然是一个庞大而诱人的市场,谁都希望从中分得一杯羹。随着二胎政策带动童装消费需求增长,童装市场竞争势必会更趋激烈焦灼。但是,除了本土品牌之间的较量,别忘了还有那么多虎视眈眈的奢侈大牌以及快时尚品牌的童装。在当前产业升级和消费升级的双重驱动下,童装业务的高速增长无疑将成为服装品牌公司未来新的业绩增长点,而童装领域也势必成为服装企业争疆夺土扩张规模的新战场。