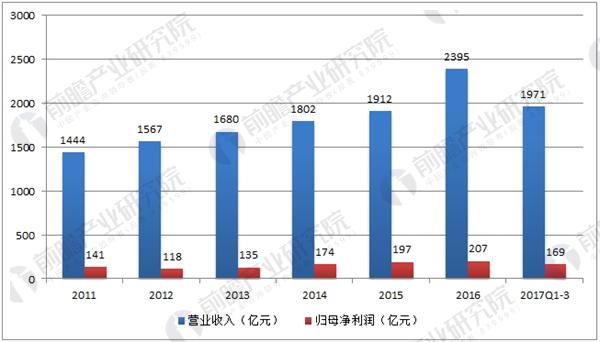

受益原材料价格上涨,纺织企业盈利能力提升。2017Q1-Q3,板块70家主要上市公司归母净利润169.08亿元,同比增长10.6%,速较去年全年提升5.5个百分。70家企业中归母净利润为正的数量从2016Q1的38家增至2017Q3的64家,业绩逐季保持改善趋势。

纺织服装板块营收及净利数据统计

资料来源:前瞻数据库整理

据前瞻产业研究院发布的《中国棉纺织行业产销需求预测与转型升级战略分析报告》指出,主要原因是随国内消费升级不断深化以及全球经济逐渐升温,国内外终端需求均呈现弱复苏、行业去库存调整渐入尾声、制造端通过海外产能转移降低成本、服装企业多品牌+全渠道稳步推进布局、市场集中度提升利好龙头等因素。

从细分领域看,前三季度纺织制造板块保持增长态势,印染、纱线及坯布、毛纺均实现双位数增长。其中印染板块收入同比增长10.55%,较去年同期收入增速提升8.93%;纱线及坯布板块收入同比增长24.90%,较去年同期收入增速提升10.80%。织造、毛纺和辅料的收入分别同比增长4.30%、13.89%、3.87%,较去年同期增速略有下降。

纺织制造细分行业营收增速对比

资料来源:前瞻数据库整理

纺织织造板块增长的主要驱动为纱线及坯布、毛纺、织造等板块需求回暖、棉价传导下的产品量价齐升,人民币同比贬值利好公司外销,同时2017年以来在环保督查力度大大加强,中小企业关停整改严重,市集中度得以提升,尤其以印染板块最能体现去产能、关停整改、环保及原材料成本上涨后龙头“剩者为王”的局面。

人口红利是支撑中国过去多年纺织行业高速增长的主要原因,近年来消退趋势明显,面临人口红利拐,纺织行业的“中国制造”成本逐步上升,产能逐步移出东部地区,向中部、西部及东南亚地区转移,未来国内将少见大规模扩产,行业产能增长渐驱稳定。

全球需求增长趋缓,国内纺织供应链同时面对劳动力短缺及环境约束难题,行业产业链及周期长等特征倒逼纺织企业加速改革,优化自身结构及调整产业链结构以降低经营成本,发掘新盈利模式。