2020年以来,新冠肺炎疫情全球蔓延,世界经济正面临大萧条以来的最大挑战。世界百年变局的特征不断强化,纺织行业发展面临着异常复杂的局面。在全球生产、消费萎靡,国际贸易几近停摆的背景下,长丝织造行业上半年生产经营持续承压。二季度,随着国内疫情防控进入常态化,GDP由负转正,纺织终端需求略有回暖,长丝织造行业部分运行指标出现复苏迹象。当前,疫情影响“余震”仍在,企业家投资和发展信心明显不足,行业负增长态势尚未扭转,全年保持平稳运行面临较大考验。

据各集群地区统计,2020年上半年,盛泽、秀洲、龙湖、泗阳、平望、七都、柯桥、大丰小海八地化纤长丝织物产量累计为106.68亿米,同比减少13.17%,降幅较一季度收窄9.45个百分点。就行业整体情况看,泗阳表现突出,尤其是二季度逆势增长,上半年产量同比增长近20%。据了解,泗阳集群化纤长丝织物产量增长是由于近年来新建厂房陆续投产,加之产品以家纺面料为主,受疫情冲击较小。在后疫情时代,家纺终端相对于服装终端来说,展现出了一定的韧性。同样以生产家纺面料为主的七都,产量也有小幅增长。

表1 2020年1~6月我国主要长丝织造产业集群化纤长丝织物产量表

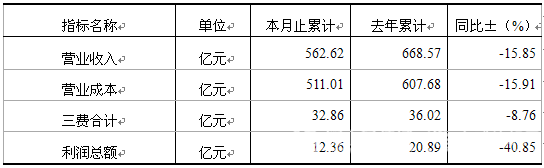

据国家统计局统计,上半年我国规模以上纺织全行业主营业务收入同比下降16.4%,降幅较一季度收窄8.97个百分点。分行业来看,我国规上化纤织造及印染精加工业营业收入同比下降16.19%,降幅较一季度收窄9.42个百分点;其中,化纤织造同比下降15.85%,降幅较一季度收窄9.61个百分点;化纤染整精加工业同比下降17.72%,降幅较一季度收窄8.61个百分点。

从盈利水平看,上半年我国规上纺织全行业利润总额同比下降19.01%,利润率为3.8%。分行业来看,我国规上化纤织造及印染精加工业利润总额同比下降48.79%,降幅较一季度收窄27.06个百分点;利润率为2.12%,较一季度提升1.21个百分点。其中,化纤织造利润总额同比下降40.85%,降幅较一季度收窄22.3个百分点,利润率为2.2%,较一季度提升0.87个百分点;化纤染整精加工业利润总额降幅在收窄52.54个百分点的前提下,同比仍下降70.99%,利润率由负转正,为1.75%。受疫情影响,终端需求萎缩,企业运行压力沿产业链上移,我国长丝织造行业效益明显下滑,行业质效改善压力较大。

表2 2020年1~6月我国化纤长丝织造加工业主要经济指标汇总表(规模以上)

根据中国海关数据,上半年,我国纺织品服装出口金额为1308.03亿美元,同比增长1.9%,实现2020年以来首次出口增速由负转正。由于国际疫情防控形势严峻,我国向欧美等国出口口罩等防疫物资规模扩大,带动纺织品出口额大幅增长,增速达24.79%,达到771.59亿美元,占纺织品服装出口总额的比重上升至59%;服装出口压力仍然突出,上半年累计出口额536.44亿美元,同比下降19.42%。2020年,全球都在经历新冠肺炎疫情带来的各种冲击,国际市场抗疫压力巨大,传统纺织市场需求暴跌,防疫物资带动纺织品出口迅速增长,但受外需减少影响,服装出口持续下降,只是6月降幅较4、5月明显收窄,显示回升迹象。

(一)长丝织物出口压力增大

2020年3月11日,世卫组织宣布新冠肺炎(Covid-19)疫情已经构成全球性大流行,各国防控措施逐步加强,主要海外市场商业几近停摆,市场需求断崖式下跌,出口订单面临被撤销、延期、拒收等问题。由于出口贸易具有滞后性,二季度我国长丝织物出口受损更为明显。

据中国海关数据统计,2020年上半年,我国化纤长丝织物累计出口52.39亿美元,同比下降29.31%,降幅较一季度扩大11.97个百分点;从出口数量来看,上半年我国化纤长丝累计出口60.46亿米,同比下降26.49个百分点,是拉低出口额下降的主要因素。

分产品分类来看,上半年,我国锦纶长丝织物累计出口3.01亿美元,同比下降32.2%,降幅较一季度扩大2.34个百分点;涤纶长丝织物累计出口43.36亿美元,同比下降30.18%,降幅较一季度扩大12.7个百分点。

从出口价格来看,据中国海关统计,上半年我国化纤长丝织物出口平均价格为0.87美元/米,同比下降3.33%。其中,涤纶长丝织物出口价格为0.84美元/米,同比下降4.55%;锦纶长丝织物出口价格为1.39美元/米,同比增长7.75%。这说明我国高端锦纶长丝产品正逐步获得国际认可。

表3 2020年1~6月我国长丝织物累计出口情况表

(二)长丝织物进口量跌价涨

受疫情影响,终端纺织需求大幅减少,我国对进口长丝织物的需求同样大幅下降。据中国海关统计,2020年上半年,我国化纤长丝织物累计进口额4.56亿美元,同比下降32.46%,降幅进一步加深。其中,锦纶长丝织物累计进口额为1.33亿美元,同比下降37.93%;涤纶长丝织物累计进口额为2.06亿美元,同比下降30.13%;主要长丝织物进口额降幅均超过30%。从进口数量来看,长丝织物进口量降幅超过40%,其中锦纶长丝织物进口量同比减少44.45%。

进口价格涨幅明显。上半年,我国化纤长丝织物进口价格同比增长16.67%,其中涤纶长丝织物进口单价同比上涨20.77%,达2.5美元/米。这是由于国外疫情爆发,工厂停工导致的。现阶段多为销售库存,产品紧俏,价格上涨。

表4 2020年1~6月我国主要长丝织物累计进口情况表

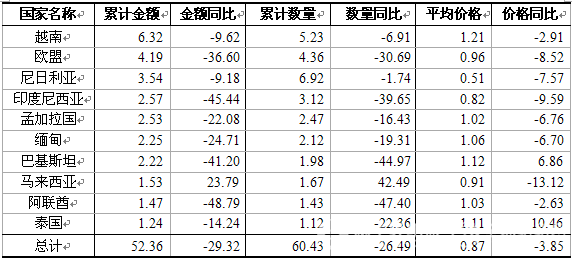

(三)中国—东盟区域经济一体化值得关注

2020年上半年,我国化纤长丝织物主要对外贸易地区较去年呈现出较大变化。巴西、印度市场从我国主要贸易出口地区的榜单前十中消失,取而代之的是马来西亚和泰国。由于疫情防控工作颇有成效,马来西亚积极推动本国经济复苏,并取得一定成效;从出口数量来看,我国化纤长丝织物主要对外贸易地区中,马来西亚逆势增长42.49%。

2020年上半年,我国化纤长丝织物主要出口贸易地区中东盟十国已占据五个席位,我国出口至越南、印度尼西亚、缅甸、马来西亚和泰国五国的金额占总出口额的26.55%,出口至东盟十国的金额占总出口额的30.14%。在中美关系日益紧张,美国、巴西、印度疫情防控不力的当下,东盟第一大贸易伙伴的地位更加值得重视。

自2001年11月,中国和东盟十国宣布建立中国—东盟自由贸易区以来,经过近20年的建设,在中国—东盟自贸区框架内,已实现了双方90%以上的商品零关税。随着中国加速推进区域经贸一体化,我国与东盟也在经贸领域签订多份协定,为双方未来投资贸易的增长创造了良好的制度环境。后疫情时代,随着欧美等发达经济体的经济复苏缓慢,全球贸易面临减速,东盟作为“一带一路”的重要区域之一,中国—东盟区域经济一体化进程十分值得关注。长丝织造行业企业家应主动了解相关政策,在充分发挥自身优势的前提下,利用好东南亚国家的要素优势,争取搭乘政策快车,共享开放红利。

表5 2020年1~6月我国化纤长丝织物主要出口贸易地区情况表

(四)美国市场分析

据美国商务部纺织服装办公室数据显示,2020年上半年,美国从全球进口长丝织物总金额为2.91亿美元,同比下降18.53%,降幅较一季度扩大7.22个百分点。其中,家用服饰类长丝织物累计进口额为0.54亿美元,同比下降21.25%,降幅较一季度扩大7.96个百分点;产业用类长丝织物累计进口额为2.37亿美元,同比下降17.88%,降幅较一季度扩大7.06个百分点。从数据结果来看,二季度美国市场需求进一步缩减。现在美国新冠疫情确诊病例已超过540万,由于抗疫不利,二季度美国国内生产总值下滑32.9%,创下自上世纪40年代以来的最大降幅。尽管目前美国仍是世界第一大经济体,但是也已经成为全球经济复苏链条上薄弱的一环。

从美国家用服饰类长丝织物的进口市场分布来看,上半年美国从从中国进口额为0.19亿美元,同比下降30.83%,增速下降较大,中国依旧是美国进口此类产品占比第一的国家,占据其市场份额35.54%,但较去年同期下降了4.92个百分点,主要分流到中国台湾、欧盟和东盟等国家和地区。

上半年美国从中国进口产业用类长丝织物金额为0.37亿美元,同比下降37.65%;中国占据美国此类产品市场份额为15.47%,较去年同期下降4.9个百分点,中国仍是美国此类产品第二大进口国。

当前,中美关系正面临建交以来最严峻的局面,各领域交流合作均受到严重干扰,加之“去全球化”思潮涌动,世界经济正面临着贸易增速放缓、地缘政治波动以及单边主义、贸易保护主义抬头所带来前所未有的挑战,叠加新冠疫情影响,外贸环境不容乐观。

四、

内销市场波动

疫情影响下,长丝织造产业链上下游都受到不同程度的冲击。坯布生产厂家面临着长丝价格波动加剧、终端市场需求不足的双面夹击。长丝面料销售时多为临时核价,利润受损明显,成本压力增加。.

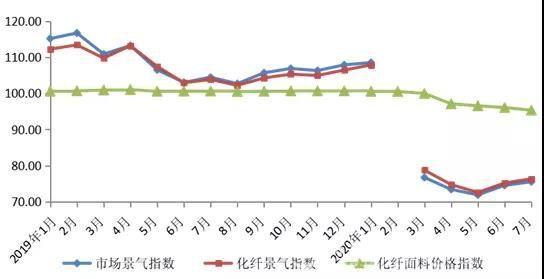

由图1所示,2019年,我国化纤面料价格指数基本维持在100,表明我国化纤面料整体价格相对稳定,这在一定程度上也说明了我国化纤面料市场需求疲软,动力不足。2020年以来,该指数出现微幅下降,化纤面料价格出现下降趋势,这或许是由于化纤长丝明显跌价导致。

从我国市场景气指数来看,2020年3月份该指数出现断崖式下降(2月份由于未开市,无市场景气指数),说明我国内需严重不足,市场遇冷。这是由于国家疫情防控要求,大家纷纷居家,对于服装、家纺等纺织品的需求下降明显;同时市场景气指数下降,也一定程度上反映出企业家对未来市场信心遭受打击。该指数在6月出现小幅提升,说明内需市场正逐步恢复,下半年或有较大提升。

图1 2019年1月~2020年7月我国市场景气、化纤景气和化纤面料价格指数走势图

五、

库存风险加剧

由于目前订单不足、需求下降,后端压力沿产业链上移等问题存在,企业库存增加风险加剧。通过对长丝织造行业重点企业调查得知,目前企业常规产品库存压力较大,仅有14%的企业库存小于1个月,多为以销定产;57%的企业表示目前库存在1~3个月,29%的企业反映产品滞销,库存处于3个月以上的库存高位,甚至有企业库存已超5个月,资金周转压力增大。目前大多数企业处于库存高位,且延续时间较长,需注意防范现金流紧张、资金链断裂等金融风险。

六、

化纤原料价格走低

图2展示了我国化纤长丝、棉花、pta期货及布伦特原油一系列原料的价格走势。今年以来,国际油价一路震荡下行,特别是3月以来,更是在新冠肺炎疫情全球大流行带来的需求疲软和石油“价格战”的共同影响下,国际油价开启了暴跌模式,跌幅史无前例,聚酯市场大幅下挫,PTA上涨动力缺乏,成本支撑塌陷,涤纶长丝价格一再探底,价格重心不断下滑。4月份后逐渐止住下降势头,市场小幅回暖,涤纶长丝价格震荡上行,7月份再次出现下滑。

由于疫情已在世界范围内蔓延,织造市场行情低迷,接单困难、订单取消、外贸告急等,原油暴跌带领油价下跌虽然能够降低化纤行业成本,但短期来看,化纤长丝织造企业后续订单预期不乐观,油价下跌加重了市场的看跌心态,导致化纤企业原料及长丝织造产品库存损失较大。

图2 2019年1月~2020年7月我国化纤长丝、棉花及布伦特原油价格走势图

(单位:美元/桶、元/吨)

七、

下半年预测

当前经济形势仍然复杂严峻,不稳定性、不确定性较大,全球疫情持续扩散,市场环境不稳定,国际贸易几乎停摆;内外销行情疲软,倒逼织造行业开工率处于低位,长丝织造行业企业承压较大。遇到的很多问题是中长期的,长丝织造企业必须从持久战的角度加以认识,主动适应以国内大循环为主体、国内国际双循环相互促进的新发展格局。

从内需方面来看,由于疫情导致春装销售惨淡,或转移到秋季消化,预期2020年三四季度秋冬订单对于纺织品需求端的拉动较为有限,可能出现金九银十旺季不旺的情况,因此企业家对下半年的销售预期普遍谨慎。针对长丝织造行业重点企业进行问卷调查,结果显示:80%以上的调查企业表示2020年下半年销售收入预期将同比减少,43%的企业表示预计同比下滑20%以内,25%的企业表示未来不容乐观,预计收入严重受损,同比降幅将超过50%;14%的企业表示不受影响,与去年基本持平或微幅增长。

虽然防控物资的出口带动了纺织品出口增速转负为正,但是服装属于“可选消费品”,疫情导致全球经济下行冲击最大,外贸订单难下,出口仍承压。企业家普遍认为下半年出口形式不容乐观。问卷调查显示,82%的受调查企业认为2020年下半年出口将同比减少,其中有18%的企业认为降幅在20%以内,32%的企业认为降幅将超过50%,外贸环境严峻,企业家普遍比较谨慎。

此次疫情带给全行业的冲击都是不容忽视的,但某种程度上说,疫情也是一次加速行业洗牌的机会。疫情前,长丝织造企业质量参差不齐,鱼龙混杂,家庭作坊、粗放式生产管理犹在;疫情发生后,财务不佳、运营不善的企业可能倒闭,加速了行业内部的新陈代谢,清扫后,活下来的企业甚至可能获得更大的市场份额,整个长丝织造行业发展质量也会上升一个台阶。后疫情时代,长丝织造企业需重点关注终端需求的恢复情况、原料价格波动和国家政策的出台等,谨慎生产,合理控制库存,注意防范资金断裂风险。建议长丝织造企业在今年注重产品开发与创新,增大差别化、功能化等中高端产品的研发与生产,为迎接“春天”做好充分准备。