也正是在这个户外消费热度不减的时期,品牌与实体商场及专卖店渠道的融合,以及网销虚拟渠道的配合,促使中国本土户外品牌迎头赶上,迅速取得一部分新兴市场并使自身在各个方面都得到长足发展。

推动国内户外产业规模迅速扩大的驱动因素,主要源于以下四点:第一,生活水平提升,生活方式的改变,带动户外用品需求量的增加。第二,我国幅员辽阔,广阔及多样的地理环境和复杂的气候条件,为开展户外运动提供了丰富资源。第三,消费升级效益逐渐由核心大型城市向下渗透至,二三线城市消费购买力的释放,推动对大众户外用品的需求。第四,广泛的群众基础。

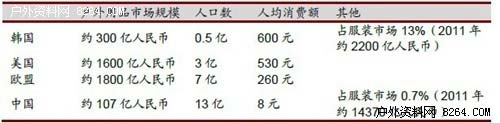

虽然国内户外用品市场发展迅猛,但与美国、欧洲及韩国等发达市场比较,还存在一定差距。这主要是由于市场规模及人均消费差距较大。据三星服装研究所统计,2011年我国户外用品市场规模约为107亿元人民币,人均消费额仅为8元,而户外用品市场较为发达的欧、美国家及韩国同期市场规模分别达到1800亿、1600亿及300亿人民币,人均消费额分别为260元、530元及600元。其次,从户外用品的消费类型看,因我国户外运动兴起较晚,现阶段受制于户外配套场所、设施及消费能力有限,我国户外用品消费目前主要集中在徒步、登山、摄影及垂钓等基础户外运动穿着类消费,而露营、房车野营等户外装备类消费占比较低。

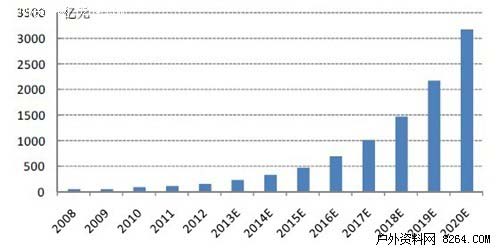

我国户外用品行业销售预测

当前,国内户外用品行业尚未成熟,随着国人收入水平提升,户外消费领域细分程度提升,我国户外用品市场潜在提升空间较大。2011年我国人均GDP水平全球排名为第87名,目前,整体水平较低,而户外运动作为趋于消费升级后端丰富业余生活,满足人类亲近、挑战自然欲望的运动,其发展进程与人均GDP水平密切相关。据测算,当人均GDP水平处于5000元以下时,人们开展的户外运动仅限于郊游、徒步、垂钓及登山等基础大众类户外运动。目前,我国多数户外用品消费水平尚处于该水平。只有当人均GDP水平逐步提升,随着户外运动类别及场所的丰富,户外消费细分程度才能随之提升。据中国纺织商业协会用品分会副会长预测,到2020年我国户外用品行业销售可能将超过3000万的规模,行业仍具备良好的上升空间。只是行业过去几年经历了连续高速的发展,未来行业的增长将进入稳定较快的发展时期。