在这里不得不提的一个细分行业就是大众休闲服装。不论是商务正装、商务休闲,还是商务时尚品牌,只要冠以“商务”两个字,消费者的价格承受能力就能够得到 保证。但是普罗大众的价格承受能力很低,太高的溢价很难被市场所接受,这就要求大众休闲服装品牌不断地优化和提高自身的渠道效率。本土休闲服装品牌如美 邦、森马、以纯早在上世纪90年代中期就已创牌,但渠道效率低下一直制约着它们的发展。

至于女装,可以说是中国本土服装品牌的滑铁卢。国内女装行业排名前三的品牌分别是Only、Vero Moda和艾格,三者均为洋品牌。大家都知道女装是一个很大的市场,国内品牌涉足这一领域的时间也很早,歌莉娅、欧时力等女装品牌早在上世纪末就已经开始 耕耘这片市场,但是十多年过去,本土大众女装品牌里面依然没有成长出可与运动品、男装和国际女装品牌匹敌的品牌来。高端女装的形势相对好一些,朗姿、白 领、玛丝菲尔等都是行业里排名靠前的本土品牌。

童装和内衣也是服装行业非常重要的组成部分。但整体来看,这两个行业在国内的发展尚不很成熟。

同样的起点,相似的发展路线,最终却形成了截然不同的市场竞争格局。我们可以从中梳理出如下几条关键的发展逻辑:

工业时代的关键词是“规模效应”。一款衣服生产10000件跟十款衣服各生产1000件的成本必然是不一样的,工厂更愿意接受前者。而100款衣服各生产100件则可能是所有工厂都不愿意接的活。规模化运作才使得生意有利可图。

另一方面,在商品流通环节,渠道效率低下是所有品牌的制约因素。计划经济时代没有商品自由流通的市场,改革开放以后中国的商品流通体系几乎是在一无所有的基础上建立起来的。代理加盟制度现在被广为诟病,但是本土服装品牌开始广泛采用这种模式进行扩张已经是上世纪90年代末的事情了,距今只有十几年的历史。层层代理也就导致了层层加价。

规模导向和渠道低效带来的结果就是标准化、高溢价的行业蓬勃发展,而个性化、大众化的品类举步维艰。具体到服装行业,前者对应着运动品、商务男装、高端女装等行业,后者对应着大众休闲服装、女装等行业。

国际品牌后来居上

但近年来,新的冲击接踵而至。

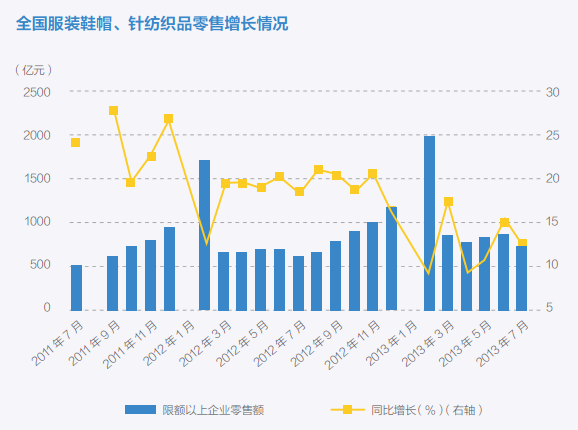

今年的形势更加不容乐观。根据中华全国商业信息中心的统计,今年上半年,全国百家重点大型零售企业服装商品零售额同比增长6.9%,较去年同期9.8%的增幅进一步下滑2.9个百分点。

对于习惯了每年动辄百分之几十增长的中国企业来说,这样的行业发展速度需要时间去适应和调整。同时,这也意味着本土服装品牌和生产厂商将面临越来越激烈的正面竞争和行业洗牌。此谓内忧。

与此同时,国际品牌却是来势汹汹。如前所述,大众休闲、时尚服装一直是国内服装品牌的弱势领域,但国际品牌在这一领域非常强势。它们拥有强大的品牌号召 力、成熟的快速反应供应链、丰富的终端零售经验。这些品牌通过前些年在中国市场的摸索,积累起了拓展中国市场的经验,近年来开始大举扩张。