我国从20世纪70年代开始进行纺前着色技术的研究开发。2004年我国全军军服实现了纺前着色,这是军队自1983年开始试验纺前着色纤维以来的第一次全面推广应用。“十二五”期间,我国的染料工业、电子配色技术和色母粒生产技术都有了长足发展,推动了原液着色纤维产业快速发展。

其中,原液着色长丝主要为聚酯纤维和聚酰胺6纤维,短纤主要为聚酯纤维、再生纤维素纤维和聚丙烯腈纤维。2010年以来原液着色纤维产量的年均增长率达到14%,高于化纤总产量年均9.2%的增长率,其中,原液着色聚酯长丝、短纤的年均增长率分别为12%和26%;聚酰胺6长丝年均增长71%,再生纤维素短纤维为49%。

“十三五”期间,国家重点研发计划项目“高品质原液着色纤维开发及应用”正式启动。项目通过研究聚酯、聚酰胺原液着色纤维的聚合、纺丝动力学与色彩变化机理,以及高效均匀分散技术和高效色母粒、色浆制备技术等,将建立原液着色纤维的制备与应用数据库和标准规范,形成工艺、装备与控制系统的中试验证平台,从而实现原液着色纤维的制备与产业链应用示范。

目前,我国化纤用色母粒产品色系齐全,具有精密可控的色系、高可纺性、高稳定性、高色牢度、高色含量以及高适用性等,兼顾品质和性价比,并将满足纺丝及后面的各种加工处理过程作为产品开发的必要条件。

我国原液着色母粒的市场规模

当前,国际上化纤色母粒的市场需求和生产主要集中在我国。2017年世界原液着色纤维约占化纤总产量的13.9%,化纤用色母粒的需求量为25万~30万t。2017年我国原液着色纤维产量约500万t,占化学纤维总产量的10%。其中,黑色纤维的产量约300万~325万t。采用原液着色生产纤维的主要品种有聚酯纤维、聚酰胺6纤维、再生纤维素纤维和聚丙烯腈纤维,其中聚酯纤维占到了原液着色纤维的90%,约440万t,占聚酯纤维总产量的11.2%。

2017年国内500万t左右的原液着色纤维产量,对色母粒的需求量为13万~15万t,其中黑色母粒的市场需求量最大,为8万~10万t。按照我国化纤产量占世界化纤总产量的68.7%计算,我国原液着色纤维的比重仍偏低。

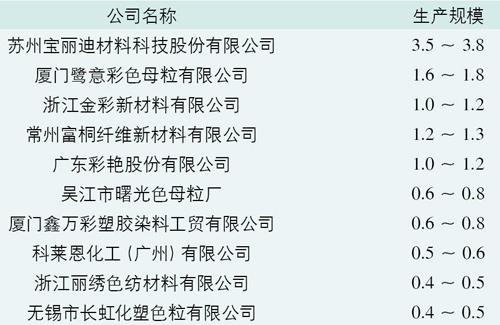

我国原液着色母粒主要生产企业

在化纤母粒的发展过程中,涌现出了一批专业从事化纤色母粒研发和制造的企业,据统计,当前我国化纤色母粒生产企业有30多家,下表列出了2017年我国主要化纤母粒生产企业及其生产规模,其中产能前8名企业的产能集中度(CR8)约为62%。

我国色丝行业发展面临的问题

色母粒染色的深度及色泽度问题

目前我国高档次、高质量的纤维母粒生产企业少,对于色泽艳丽、技术指标要求高(如符合德国大众标准的耐日晒牢度等)的生产还有一定困难,色母粒原液着色的色系、染深色和色泽度的问题仍待解决。

纤维的过渡色及印花的需求

鉴于下游行业设备的限制,原液着色在过渡色及有印花需求的布料上还无法替代印染工艺,随着国家日益严格的环保监管制度的施行,印染行业已向着更清洁、高效方向迈进,因此,原液着色无法完全取代印染工序。

小批量生产存在难度

原液着色纤维新产品试样原料数量要求过小,化纤企业很难在可承受的成本范围内承担试纺加工;若放量试样,会导致不能成交的试样颜色原料大量积压;试样过少,又可能导致下游纺纱织造企业的新产品开发找不到所需特殊颜色规格的纤维原料。此外,目前尚无国家级或行业级的彩色涤纶全色系数字颜色标准实物样卡,对于可实现从彩色纤维开始大样试织的单一色彩大批量订单,往往也会因为不能迅速找到相应的彩色纤维原料而无法及时开展异地选色订购和快速开发打样。

化纤母粒行业进入门槛日益严格

目前来看,技术、资金、人才、品牌是进入化纤母粒行业的主要壁垒。下游化纤行业对母粒产品的质量要求一般从色泽度、色牢度和可纺性等3个角度评判,一旦达到要求,则会形成较为稳定的供需关系,而要保持3个指标的稳定,则需要企业积累多年的工艺经验以及严苛规范的管理。