自2016年1月份以来,国内棉纺产业链下游市场形势不佳,不仅纺企订单持续减少,而且受到春节放假因素影响,其原料采购工作基本停滞。此时,上游棉花加工企业深陷销售困境,卖棉难成为行业通病,特别是在2016年国储棉轮出预期下,棉企更是如坐针毡。2016年国内棉市能否好转呢?

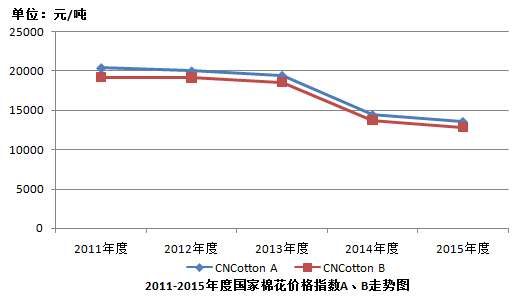

从图中可以看出,2011-2015年度棉价延续走低趋势,预计2016全年棉价止跌回涨可能性较小。

从全球范围供需来看,根据国际棉花咨询委员会(ICAC)的最新报告,2015年度世界棉花产量预计为2289万吨,消费量为2433万吨,整体处于紧平衡状态。从国内供需数据来看,2015年度国内棉花期末库存仍将高达1305万吨,供需严重失衡。由于2016年国内棉花进口关税配额量仍维持在89.4万吨水平,因此,国内棉市不太可能受到国外市场影响。

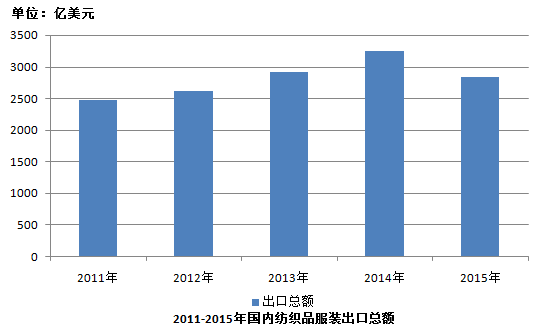

此外,国内下游需求量呈现不断萎缩之势。中国作为世界上最大的纺织品出口国,其出口形势也不容乐观,2015年我国纺织品服装出口额出现同比下降情况,这不得不让人对其2016年出口形势产生担忧。如下图所示,在2014年我国纺织品服装出口额达到历史高峰,于2015年开始出现下降势头。

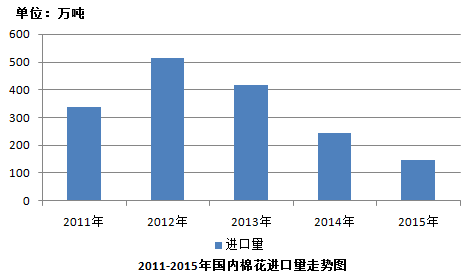

受需求降低及出口减弱影响,2015年国内棉花进口量近乎腰斩。据中国海关数据显示,2015年全年累计进口棉花147.3万吨,同比减少97万吨,减幅达39.8%,其中纺织品出口额和服装出口额双双下降。

另外,近几年越南、孟加拉国和印度尼西亚等国家的棉纱产量不断增加,同时刺激了棉花进口量,2015年度孟加拉国有可能首次超越中国成为最大棉花进口国,而越南将跃居棉花进口量第三位。2015年度印度和巴基斯坦的棉花进口量也都会增加,这无疑对国内纺织行业造成很大压力。

综合各方因素来看,2016年国内棉市想要走出困境面临很大挑战,国内棉花销售难、价格低等问题依然难有明显改善。