2017年以来,全球经济复苏势头增强,主要国家和地区经济增速都有所提升。我国经济在实现由高速增长向高质量发展的转变中迎来了党的十九大胜利召开。在新时代、新动能的推动下,我国经济迈入新的发展阶段,纺织工业可持续性发展形势良好。1~9月,全国规模以上纺织业实现利润总额同比增长10.63%,经济运行保持在合理区间。

在此大环境下,长丝织造行业生产稳定,出口保持增长,成本控制合理,绿色生产促进产业结构调整,全行业经济质效双增。预计第四季度长丝织造业经济总体将继续保持良好运行态势,具体分析如下:

一、行业生产运行良好

1、收入、利润明显增长

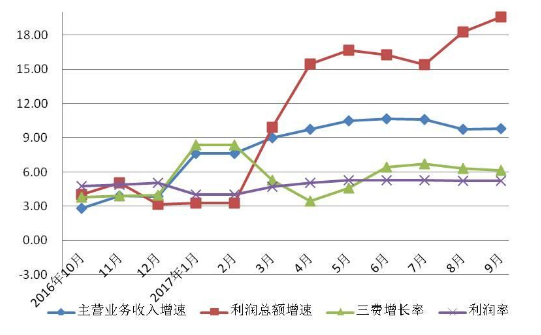

前三季度,我国长丝织造行业总体生产运行情况良好,各项经济指标保持增长。据国家统计局统计,1~9月我国规模以上化纤织造加工业主营业务收入同比增长9.82%,增速比去年同期增加6.17个百分点;利润总额同比增长19.62%,增速比去年同期增加15.1个百分点。化纤织造业利润率为5.2%,比去年同期提高0.42个百分点,行业利润率小幅增长。

图1 2016年10月-2017年9月我国化纤织造加工业主要经济指标增长情况(规模以上)

数据来源:国家统计局

据中国长丝织造协会调查数据显示,50%的长丝织造企业第三季度主要产品平均销售价格比第二季度有所上升。

2、费用增速下降,库存周期缩短

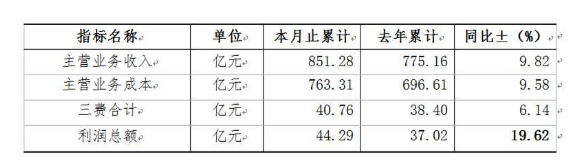

1~9月,长丝织造行业主营业务成本同比增长9.58%;三费合计同比增长6.14%,增速比去年同期增加2.22个百分点,其中,销售费用同比增长9.4%,企业成本控制在合理区间。此外,1~9月,我国化纤织造加工业资产负债率为60.01%,增速比去年同期减少0.55个百分点。

表1 2017年1-9月我国化纤织造加工业主要经济指标汇总表(规模以上)

数据来源:国家统计局

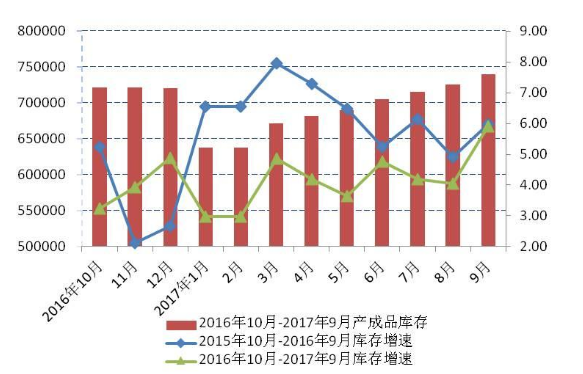

据中国长丝织造协会调查数据显示, 1-9月,织造业库存虽略有上升,但库存增速明显低于去年同期。50%的长丝织造企业第三季度产成品库存低于第二季度,企业多数库存为现有订单产品,库存积压周期在一个月以内,库存压力着实缓解。

图2 2016年10月-2017年9月我国化纤长丝织造加工业产成品库存情况(规模以上)

数据来源:国家统计局

3、投资下降,亏损面缩小

据国家统计局统计,1~9月,我国长丝织造行业实际完成投资额298.83亿元,同比增长0.14%,增速比去年同期减少27.87个百分点;长丝织物印染业实际完成投资额37.35亿元,同比下降32.8%,降幅比去年同期加深18.31个百分点。印染投资下降幅度较大的主要原因是在国家大力推行环保政策的背景下,印染投资门槛提升,投资难度进一步加大。

7月以来环保力度的进一步升级迫使一些不达标的织造企业陆续关停,这间接实现了织造市场的优胜劣汰,行业亏损面进一步缩小。9月,我国长丝织造行业亏损面缩小到11.2%,亏损企业累计亏损额同比下降18.52%;长丝织物印染行业亏损面达16.28%,比去年同期扩大0.67个百分点。

二、出口增速稳中有增

1、长丝织物出口增长

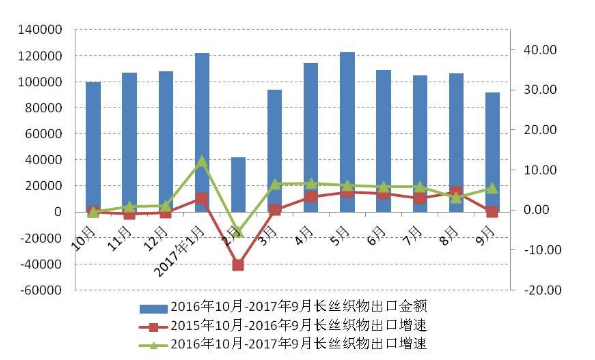

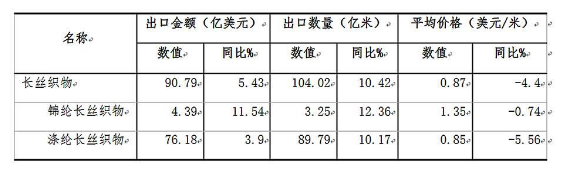

今年以来,全球贸易环境受政治因素影响较大,国际贸易保护主义抬头,我国纺织织物出口增速放缓,但是长丝织物出口仍然保持了增长。据中国海关数据统计,1-9月,我国纺织织物累计出口220.28亿米,同比增长3.36%,增速比去年同期减少2.67个百分点;其中,化纤长丝织物累计出口104.02亿米,同比增长10.42%,增速比去年同期增长0.65个百分点,出口贡献率达到136.92%。化纤长丝织物出口占我国纺织织物出口总量的47.22%,排名第一,超越棉织物出口。

就长丝织造行业出口产品分类来看,1-9月,锦纶长丝织物累计出口3.25亿米,同比增长12.36%;涤纶长丝织物累计出口89.79亿米,同比增长10.17%。

图3 2016年10月-2017年9月我国化纤长丝织物出口情况

数据来源:中国海关

2、出口价格下跌

据海关统计,1-9月我国化纤长丝织物出口平均价格为0.87美元/米,同比下降4.4%;其中涤纶长丝织物出口价格为0.85美元/米,同比下降5.56%。

表2 2017年1-9月我国长丝织物累计出口情况表

数据来源:中国海关

2017年1~9月,长丝织物出口平均价格折合人民币为5.77元/米,略低于国内市场价格。尽管出口价格更低,但是企业更愿意选择国外市场的一个主要原因是国外客户付款周期较短,企业资金流转快。

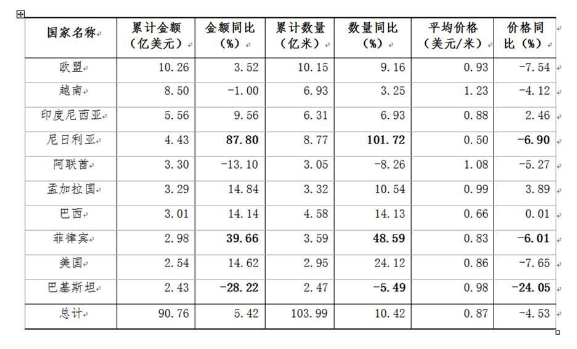

3、国际主要贸易地区较为稳定

前三季度,我国化纤长丝织物主要贸易地区相对稳定,东南亚、非洲地区有增长。由表3可见,我国对欧盟出口量增价跌,累计出口数量10.15亿米,同比增长9.16%,出口价格为0.93美元/米,同比下降7.54%;对巴基斯坦出口量价齐跌,出口数量同比下降5.49%,出口价格同比下降24.05%。

随着我国“一带一路”政策逐步推进,亚非经济贸易合作增多。1~9月我国对尼日利亚出口数量、金额大幅增加,其中出口数量同比增长101.72%,出口额同比增长87.8%,价格同比下降6.9%。该地区对我国长丝织物有较大市场需求,促进了该地区的大批量进口。

据海关统计,1~9月我国化纤长丝织物对美直接贸易数量、金额都有所增长,出口价格减少为0.86美元/米,同比下降7.65%。

表3 2017年1-9月我国化纤长丝织物主要贸易地区出口情况表

数据来源:中国海关

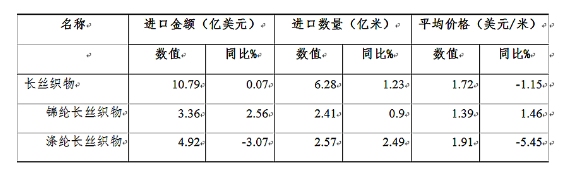

4、进口正增长

前三季度,我国纺织织物进口量跌价增,其中长丝织物进口正增长。据中国海关数据统计,1~9月我国长丝织物累计进口数量6.28亿米,同比增长1.23%。锦纶长丝织物累计进口2.41亿米,同比增长0.9%;涤纶长丝织物进口2.57亿米,同比增长2.49%。

长丝织物进口平均价格为1.72美元/米,同比下降1.15%。长丝织物进出口价差从去年同期的0.83美元/米扩大至0.85美元/米。尽管我国进口长丝织物价格下降,但是我国长丝织物与进口产品仍有一定差距。

表4 2017年1~9月我国主要长丝织物累计进口情况表

数据来源:中国海关

三、内销市场向好

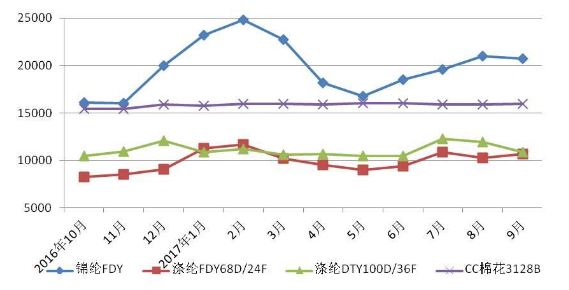

1、原料价格波动

前三季度,国内化纤原料价格较为波动,1-5月价格下滑,6月以后逐步上涨。由图5可见,锦纶FDY价格上半年下降5月份降到最低点;5月份以后涤纶FDY、涤纶DTY价格逐步走高,棉花价格保持基本稳定。

图5 2016年10月-2017年9月我国化纤长丝及棉花价格走势图

数据来源:中国绸都网

2、国内市场需求较大

今年以来,化纤长丝仿真类产品销量大增,仿真丝类、窗帘布面料销售供不应求,市场需求量较大。国内市场需求仍在,优质高端产品销量较大。据中国长丝织造协会调查数据显示,第三季度长丝织造行业37.5%的企业订货量较二季度有所增加,50%的企业订货量与二季度保持持平;有62.5%的企业认为第四季度订货量会有较大增长。

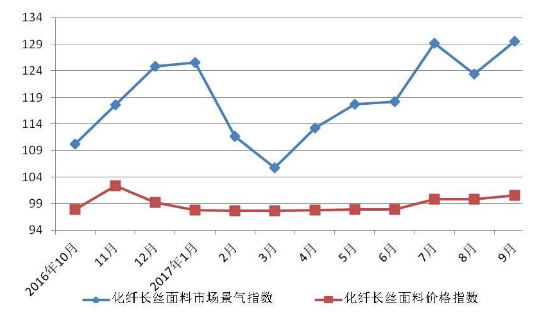

以盛泽地区成交量情况为例,市场形势整体好于去年同期。如图6所示,盛泽市场自4月开始进入销售旺季,直至7月市场销售景气指数一路走高,8月市场有所回落,9月继续上涨。

图6 2016年10月~2017年9月盛泽地区化纤长丝面料市场景气、价格指数走势图

数据来源 :中国绸都网

3、面料价格略有增长

前三季度,国内市场需求加大,化纤长丝面料产品价格略有增长。分具体面料来看,化纤长丝织物仿真丝面料市场销售走俏,面料价格经历6~8月份销售淡季后,于9月份稳步回升。企业普遍反映,今年市场对仿真丝面料的需求较大,面料价格有望继续增长。

图7 2017年1-9月我国化纤长丝面料价格走势图 (单位:元/米)

数据来源:中国长丝织造协会

四、预期及展望

2017年,我国经济出现“新形势、新动能、新环境、新活力、新改革”的发展特征,全国经济前三季度保持了中高速增长和迈向中高端水平的趋势。十九大的召开,为中国经济的新发展带来新东动力。未来,经济结构将会进一步优化,经济发展的可持续性增强,经济发展将进入高质量发展阶段。

与此同时,全球经济动力十足,亚洲经济圈逐步建立。中国作为第一大经济体提出了“一带一路”、亚欧合作等多项政策促进国际交流与贸易合作,尤其是中美关系的不断加深,不仅为我国带来更多市场机遇,也将我国超大规模的实体经济带向国际领先水平。我国纺织行业仍然是国民经济的重要支柱产业,其未来发展更需要强大后劲的支撑。

我国长丝织造行业经济较去年实现较大改善,不仅实现了质效增长的良好发展,更促进了产业结构的升级,预计第四季度长丝织造行业将继续保持稳定增长。协会将与企业共同努力,在产品研发、技术创新、改造升级、产业转移、品牌发展等领域不断推进全行业经济高效优质发展!