自进入9月后,郑棉期价呈现跌跌不休态势,此期间跌幅超11%,主要受累于中美贸易摩擦升级的悲观情绪以及新棉收购价格下调的影响。展望后市,10月USDA棉花供需报告相对利多,叠加棉花成本端支撑较强的情形下,预计后市郑棉期价下行空间比较有限。

全球棉花新年度供需缺口仍存

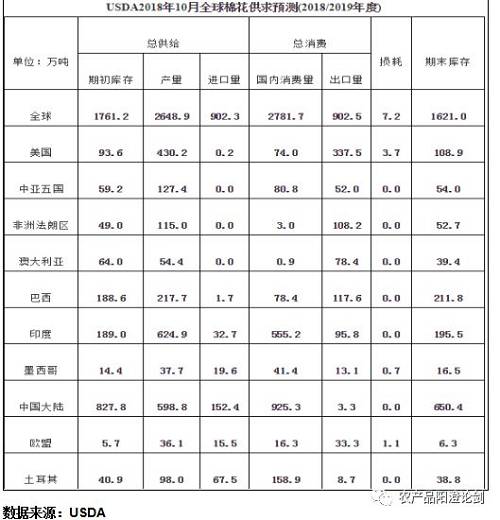

最新公布的10月份USDA报告微幅下调了2018/2019年度全球产量的预估值至2648万吨,同比下降了1.5%,全球消费预估值为2781万吨,同比增加了3.6%,整体上全球棉花产需缺口为132.8万吨,但在8、9月USD报告均下调其全球棉花产量,追究其原因10月USDA报告主要对美棉产区飓风天气影响的修正。

|

而时值10月份美国新棉正处于采摘上市期,产区天气暂且对新棉有利,截至2018年10月14日,美国棉花吐絮进度85%,较前周增加7个百分点,较上年同期增加4个百分点,较过去五年平均水平增加2个百分点;收获进度32%,较前周增加7个百分点,较上年同期增加2个百分点,较过去五年平均水平增加7个百分点;棉花生长状况达到良好级以上的达到35%,与前周增加7个百分点,较上年同期减少23个百分点,可见美棉优良率较去年同期有所下降,但随着新棉陆续采摘上市,预计后期对棉花产量的修正变化幅度不大,而需求量呈现稳步增长态势,将更利于全球棉价重心的上移。

需求前景没有市场预期悲观

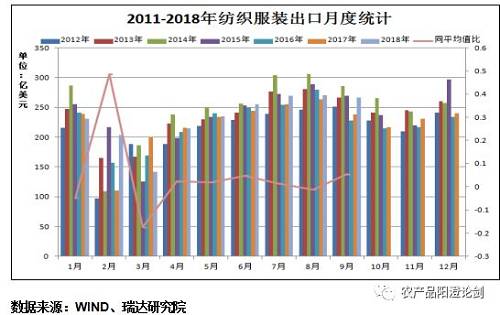

今年棉花需求适逢“金九银十”节气,却出现旺季不旺的局面,主要是因为下游棉企多以谨慎购买为主,叠加中美贸易争端的进一步发酵,市场对美国后续可能对中国纺织服装出口加征关税,使得需求量大大减弱的预期,但目前来看纺织品需求量并没有如市场之前所预期的出现大幅下滑的现象,只是在中美贸易摩擦升温的背景下,中国纺织服装出口至他国的比例调整相对比较明显,特别是出口至美国的商品增速有所减缓。从近上半年可知,中国出口至美国的纺织品服装金额增速仅仅不足0.1%,而中国出口至越南、印度等国家的出口增速增长至3%以上的水平,再加上人民币贬值率大大提高、化纤原料等替代品价格跟随PTA联动上涨,后市棉花需求前景或将没有市场预期的如此悲观。

|

最新海关数据显示:2018年9月份我国纺织品服装出口266.09亿美元,同比增长12.04%,继续保持近两年以来单月出口额较高水平,2018年1-9月我国纺织品服装出口2077.68亿美元,同比增长4.61%,其中纺织品出口892.91亿美元,同比增长10.45%,服装及其附件出口1184.78亿美元,同比增长0.59%,二者继续呈现出“纺织品出口强,服装出口弱”的显著分化态势,但近几个月以来服装单月出口回升态势明显。库存而言,纺织服装、服饰业产成品库存同比增幅仍维持在低位,纺企纱线库存在16天,为2010年以来均值水平附近,坯布库存略有所累积,由于纺织企业采用随买随用的方式,使得整体下游纺织产品库存积压并不严重,加之近期国内C32S理论加工利润有所升温,纺织服装、服饰业利润总额同步回升,可见后市国内原料的需求将对棉价产生一定的支撑。

|

新季疆棉收购价格下跌有限

今年从9月初开始新疆手摘棉出现零星上市,其开市的开称价格为7.3元/公斤附近,基本高于去年同期水平,国庆节后伴随着机采棉的大面积上市,使得疆内棉花收购价呈现高位回落的态势,目前巴楚、阿克苏、库尔勒等主地区手摘棉收购价降至7.0元/公斤下方(40%衣分、12%水分),北疆机采棉收购价为6.0元/公斤左右,倘若按照目前北疆机采籽棉主流报价6.2元/公斤,棉籽价1.70元/公斤,按36.5%的平均净衣分、按6.2元/公斤的籽棉价、1000元/吨的加工费,算上运输、资金利息、等相关费用合计约350元/吨左右,再按300-400的公毛差,则机采皮棉公定成本在15000-15900元/吨左右,再算上合理的利润(300-600元/吨),则在15500-16200元/吨。而对于棉花的交割基准3128B棉花而言,新疆棉质量等级相对高于内地棉,所以存在一定的升贴水情况,一般情况下升水期货500元/吨,则对应期货15000-15400元/吨。另外通过测算新疆注册仓单总成本,按照15900元/吨皮棉成本测算,运费85元/吨,持仓费大致在27元/吨,一个月内的入库为88元/吨的费用包干,仓单升水为1000元/吨计算,可知对应的期货价格为15350元/吨,若测算内地注册仓单,同理可得知内地仓单对应的期货价格为15100元/吨附近,通过以上可知,疆内籽棉回落的空间相对有限,预计后市郑棉期价存较强的成本支撑。

综上所述,目前国内疆棉仍处于上市期,新疆机采棉价由前期的7.3元/公斤回落至6元/公斤,基本上手摘棉价格偏高于机采棉,由此可知当前机采棉收购价处于相对低位水平,对新疆的手摘棉价格起到支撑作用,若按照目前疆内收购价测算其对应的棉花成本大致在15000元/吨上方,加之9月纺织品服装需求并未明显滑落,并继续保持近两年以来单月出口额较高水平,可见前期市场对棉花下游需求过度悲观,盘面棉价的跌幅基本消化。另外需要重点提到的一点是,随着今年储备棉轮出结束,剩余留存在国储的库存已不足一年棉花供需的情况,预示棉花供需将有所缩紧,后市棉花慢牛将在2018/2019年度有所体现,那么此情形下预计郑棉期价下方跌幅有限。